На сегодняшний день на фармацевтическом рынке не существует единого общепринятого подхода к расчету стоимости увеличения доли товара в товарной категории в отдельной сети. В то же время у участников рынка существует потребность определения реальной рыночной стоимости увеличения доли препарата в товарной категории в конкретной аптечной сети, как у фармпроизводителей для расчета уровня оптимальных инвестиций за эту опцию, так и у аптечных сетей для увеличения собственной рентабельности и определения справедливой стоимости услуги. Вашему вниманию предлагается материал с примерами расчета рыночной стоимости увеличения доли препарата в товарной группе.

Концепция расчёта отталкивается от конкретной товарной группы

Изменение рыночной доли того или иного товара в категории влияет на общую прибыльность всей категории. Поэтому очевидно, что невозможно определить справедливую единую фиксированную стоимость для всех товарных категорий. Расчет стоимости изменения рыночной доли должен отталкиваться от самой категории. Т.е. формула расчета цены изменения рыночной доли должна включать стоимость возможных потерь при изменении прибыльности категории. Таким образом, нужно определить, как правильно считать изменение доли внутри категории.

Порядок действий при расчете изменения доли в категории:

- Правильное определение (наполнение) товарной группы.

- Разделение на ценовые сегменты.

- Определение финансовых показателей товарной группы и ценовых сегментов.

- Моделирование изменений внутри ценового сегмента.

Потребительская категория — это группа товаров, обладающих схожими потребительскими свойствами и используемых для удовлетворения одной потребности покупателя. Товары в одной потребительской группе в высокой степени взаимозаменяемы. Покупатель воспринимает категорию как единое целое, поэтому вероятность того, что будут взяты два товара из одной категории для удовлетворения одной потребности, минимальна (покупатель возьмет только одно сосудосуживающее средство от насморка).

Неправильное определение потребительской группы (слишком широкая или слишком узкая) приведет к ошибочности всех последующих расчетов.

Важно помнить, что все вычисления должны быть произведены в рамках одного ценового сегмента, т.к. трудно заменять товар из низкого ценового сегмента на товар из высокого, и неверно переключать с высокого сегмента на низкий, даже если это в текущих условиях выгодно (если это не уСТМ или СТМ)1. Потребительская группа содержит несколько (как правило, три) ценовых сегментов. В случае неверного определения ценового сегмента возможны искаженные результаты.

Как считать?

У аптечной сети можно выделить два основных источника дохода, которые необходимо учесть при оценке финансовых показателей потребительской группы:

- Доход от основной деятельности: валовый доход (front-маржа).

- Доход от взаимодействия с участниками товаропроводящей цепочки: маркетинговые выплаты (бэк-маржа). Причем эти выплаты можно в свою очередь разделить на две большие группы:

- Внереализационные доходы — фиксированные выплаты, не зависящие от изменения показателей по продажам товаров;

- Выплаты в виде процента (шкалы и т.п.) от изменения показателей по продаже товаров. О том, что в зависимости от соотношения этих источников дохода аптечные сети можно условно разделить на несколько типов, мы говорили в статье «Трудности перевода» («ФВ» No 42 от 22 декабря 2015 г.)

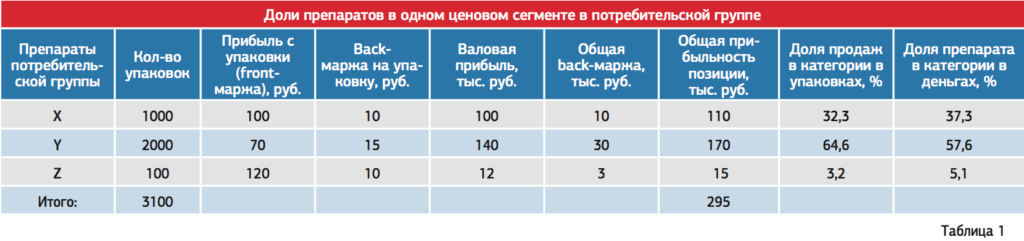

Рассчитаем стоимость увеличения доли препарата Y в ценовом сегменте потребительской группы. Если посмотреть на таблицу 1, не задумываясь, то получается, что в этой категории следует сосредоточить усилия на препарате Y и увеличивать его долю.

Действительно, препарат обладает большей долей в упаковках, большей долей в общей прибыли в категории, кроме того, у этого товара самая большая бэк-маржа. И вот такой неаналитический подход часто становится причиной неправильных расчетов. Частой ошибкой при работе с потребительской группой является смешивание понятий «Лидер категории» и «Приоритет в категории». Из-за этой ошибки все дальнейшие расчеты оказываются неверными.

Лидером является позиция, обеспечившая наибольший суммарный доход в категории в предыдущий период. Лидером в таблице 1 является препарат Y.

Приоритетной позицией является товар, обеспечивающий наибольшую суммарную прибыль с упаковки при условии, что количество проданных упаковок находится в одном порядке с лидером2 в своем ценовом сегменте.

Возможна ситуация, когда лидер и приоритет совпадают, однако «случайно» такое происходит редко, обычно это результат активной работы аптечной сети по увеличению доли продаж приоритета в категории. В нашем примере приоритетом является препарат X.

Переключение части продаж с лидера (и с других товаров в категории) на приоритет всегда увеличивает общую прибыльность категории. Однако, если на первом этапе происходит смешивание понятий «лидер» и «приоритет», категорийный менеджер может ошибочно решить увеличивать долю лидера, а не приоритета. При этом изменение относительных показателей группы может сбить с толку.

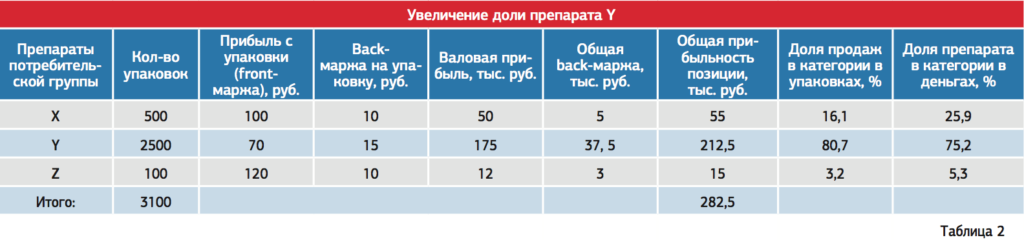

В таблице 2 была увеличена доля препарата Y на 500 упаковок за счет препарата X. Это повлекло за собой снижение общей прибыльности категории.

Обратите внимание, что доля препарата Y в рублях выросла на 17,6%, а в упаковках — всего на 16,1%. Казалось бы, налицо опережающий рост доли в рублях, значит, все сделано правильно. Конечно, доля в рублях растет в данном примере быстрее, ведь общая прибыльность категории упала! Таким образом, следует помнить, что опережающий рост доли товара в категории в рублях относительно роста доли в упаковках не всегда является свидетельством верности решения.

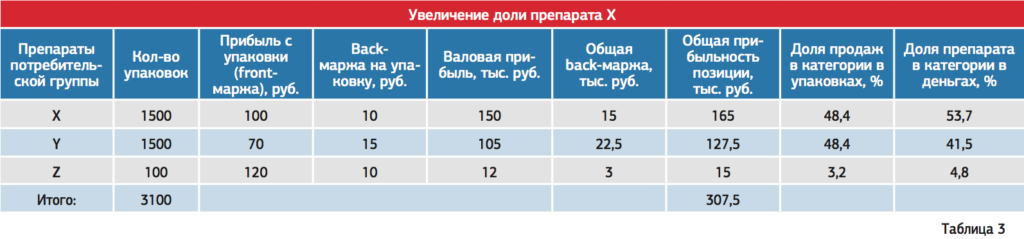

Для сравнения: в таблице 3 увеличили долю препарата X (приоритета) на те же 500 упаковок за счет препарата Y (лидер). Доля препарата X в рублях выросла на 16,4%, а в упаковках на 16,1% (сравниваем значения в табл. 1 и табл. 3).

Если оценивать изменения категории в процентах, то получается, что в этом случае результаты прироста ниже, чем в таблице 2 (16,4% против 17,6%). Однако мы видим, что в абсолютном выражении прибыльность категории выросла. Решать, какой товар в приоритете, нужно, опираясь на абсолютные значения, а не на проценты от разных рас- четных значений.

Выше мы упоминали, что выплаты от фармпроизводителей упрощенно можно разделить на две большие группы:

- фиксированные выплаты, не зависящие от изменения показателей по продажам товара в категории;

- выплаты в виде процента (шкалы и т.п.) от изменения показателей по продаже товара в категории.

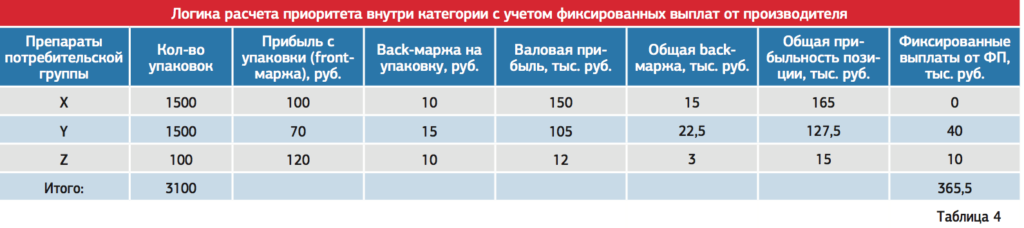

Однако в таблицах 1—3 не учтены фиксированные выплаты от производителей. В таблице 4 добавлен этот критерий.

Таким образом, если оценивать группу в статике и по общей прибыльности, то получается, что препарат Y обеспечил наибольшую суммарную прибыльность — 167,5 тыс. про- тив 165 тыс. Но мы уже обсуждали выше, что оценка по суммарным значениям является упрощением, часто приводящим к ошибочным выводам. Тогда, возможно, следует фиксированные выплаты разделить на количество проданных упаковок и посмотреть, сколько прибыли товар приносит с каждой позиции. В этом случае получится, что препарат Y с одной упаковки приносит 112 руб. (70 руб. + 15 руб. + 27 руб. из фиксированных выплат), а препарат X — только 110. Получается, что товар Y стал приоритетом, и для увеличения прибыльности нужно увеличивать его долю. Нет, такой подход неправильный, ведь мы рассматриваем статичные данные, если же количество проданных упаковок препарата Y увеличится, то фиксированные выплаты останутся на том же уровне, и тогда доход с одной упаковки уменьшится.

Таким образом, при расчете прибыльности позиции в категории фиксированные выплаты нигде не учитываются! И это в общем-то очевидно вытекает из определения фиксированных выплат. Фиксированные выплаты остаются неизменными вне зависимости от результатов продаж, тогда зачем же мы их прибавляем к продажам? Вообще, из этой посылки следует еще один интересный вывод. Если товар не обеспечивает достаточную валовую прибыль, а производитель готов платить только фиксированную часть, то самым выгодным поведением будет получить максимальную фиксированную выплату и… не продавать товар.

Работа с наценкой

Во всех примерах мы исходили из того, что прибыль с упаковки (front-маржа) остается неизменной в течение всего периода. Хотя это значение может меняться в достаточно широком диапазоне вследствие как внешних (изменение оптовой цены и как следствие применение другого значения наценки), так и внутренних факторов (изменение наценки).

Таким образом, общую доходность позиции можно «добирать» front-маржой, увеличивая, например, наценку; конечно, если это позволяет рыночная ситуация. Однако это уже вопрос категорийного менеджмента.

Также отметим, что изменение валовой прибыли по продукту может происходить как за счет действий аптечной сети (самостоятельно увеличили наценку), так и за счет активных действий фармпроизводителя по увеличению доходности своего препарата. Эти действия могут касаться как всех участников рынка, так и отдельных игроков3.

Формула расчета

[tip]Стоимость доли = компенсация изменений общей прибыльности категории + тариф АС за услугу. [/tip]

Например, стоимость увеличения доли препарата Y за счет препарат X (из ситуации таблицы 3 в ситуацию таблицы 1) = (307.500 — 282.500) + тариф АС.

Ограничения и перспективы

Можно ли рассмотренную в статье модель использовать для реальных потребительских групп, где значительно больше товаров и переменных? Какие существуют ограничения у данного подхода?

- Если нужно просчитать изменение доли нескольких препаратов и неочевидно, за счет каких позиций и в какой пропорции будет обеспечен рост доли исследуемой позиции. Подходит ли данный метод?

Да, логика точно такая же, просто нужно дополнительно учесть доходность остальных позиций, а неопределенность изменения долей других товаров берется в крайних значениях (лучший и худший варианты).

- Все расчеты по изменению доли велись в рамках одного ценового сегмента. Однако очевидно, что товары, находящиеся в разных ценовых сегментах, пусть в меньшей степени, но также конкурируют друг с другом. И изменение доли может происходить не только за счет своего ценового сегмента. Можно ли использовать такой подход в этом случае?

Да, логика будет такой же, однако формула будет сложнее, т.к. там добавляют поправочные коэффициенты.

- В статье описана ситуация, когда есть вся финансовая информация о потребительской группе. Как поступать фармпроизводителю, если ему все цифры недоступны?

Использовать упрощенную модель и оценивать свое предложение относительно товара лидера в ценовом сегменте. Этого будет достаточно, чтобы попасть «в порядок».

- Редко, когда фармкомпании заключают договор попозиционно. Как правило, в контракт включен портфель фармпроизводителя. И в этом случае очевидно, что в одной товарной категории препарат из портфеля может оказаться приоритетом, долю которого выгодно увеличивать, а в других категориях товары производителя могут быть отрицательными лидерами.

Как рассчитать справедливую стоимость контракта для всех позиций? Точно так же. Рассчитывают прибыльность в отдельной категории, а затем суммируют значения по всем категориям. Можно ли вручную? Да, конечно, можно, но рутинно и очень долго. Поэтому нужна математическая модель, которая автоматически просчитывает изменения в категории и может смоделировать не 1—3 варианта (как при ручной обработке), а десяток вариантов и выбрать оптимальный. Существует ли такая математическая модель? Да, и ее можно внедрить в любое программ- ное обеспечение. Однако общая стоимость контракта по портфелю фармацевтического производителя не исчерпывается расчетом изменения долей. Эти вопросы мы будем рассматривать в отдельной статье.

_ _ _ _ _ _ _ _ _ _ _ _

1 Разрушение категории такой заменой скажется на снижении прибыльности всей категории в долгосрочной перспективе.

2 В этой статье мы будем пользоваться упрощенным, «ручным» способом определения приоритетов. При реальной обработке группы учитываются еще несколько факторов, которые внесены в математическую формулу, и расчет выполняется автоматически.

3 Этот вопрос подробно рассмотрен в статье П. Лисовского «Актуальные проблемы взаимодействия фармпроизводителя с аптечным сегментом» // http://lisovskiyp.com/ publications/articles_2015/forfrma/

Все экономические технологии, рассматриваемые в статьях, посвящены построению и эффективному управлению товаропроводящей цепочкой на фармацевтическом рынке.

[note]Эффективная товаропроводящая цепочка учитывает экономические интересы всех входящих в неё субъектов, при этом управление товарным потоком остаётся за фармпроизводителем. Это позволяет ему значительно увеличить прибыльность собственных коммерческих операций и упростить задачу поддержания наличия препаратов у всех субъектов фармрынка.[/note]

[tip]Таким образом, фармпроизводитель может (и должен) выступать не столько в роли контрагента, одного из поставщиков, сколько в роли старшего партнера, который прямо заинтересован и участвует в увеличении доходности всех субъектов товаропроводящей цепочки, сотрудничающих с ним. При этом оставляя управление товарным потоком за собой.[/tip]

Такая система управления товародвижением учитывает основные экономические закономерности и поддерживается самим рынком.

Концепция || Услуги для фармпроизводителей || Тренинги || База знаний || Стоимость услуг