В этой краткой заметке мы опишем ошибку, которая для некоторых сетей стала роковой. Это ошибка равнозначного/равноценного учета фронт и бэк-маржи.

Существует даже специальный показатель «Приведенная маржа», учитывающий операционную маржу и маркетинговый бюджет производителя. Это неправильный показаель. Использование его в повседневных расчётах приводит к неверным решениям и потере рентабельности.

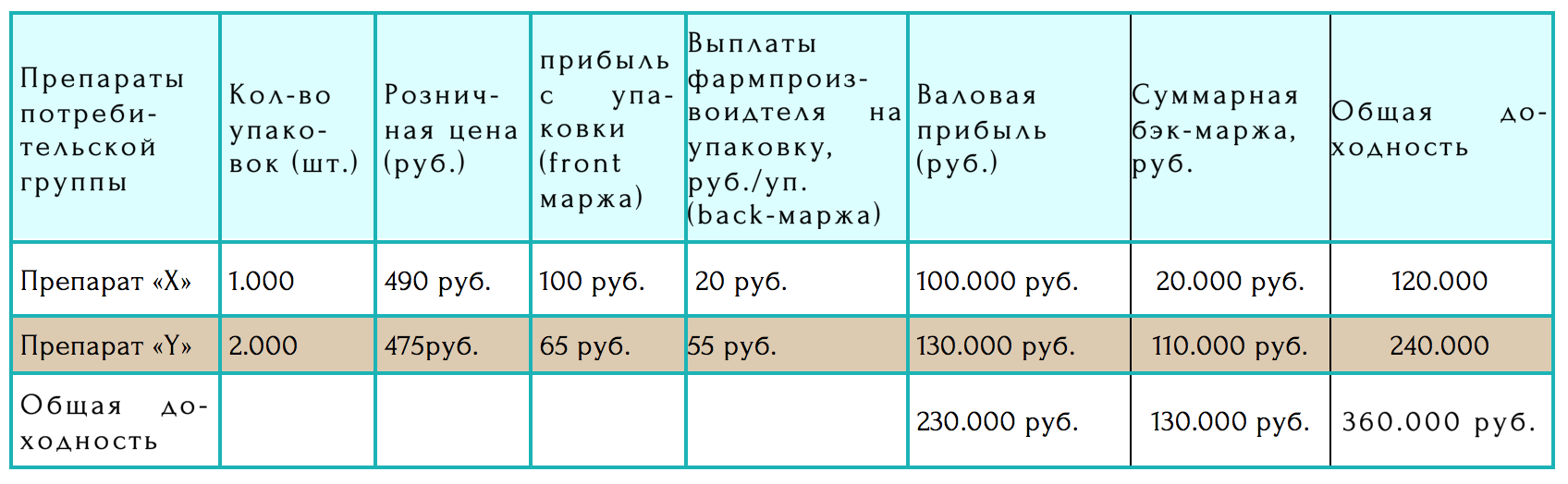

На простом примере продемонстрируем опасность равноценной оценки фронт и бэк маржи (таблица 1).

Таблица 1.Общая прибыльность ценового сегмента товарной категории. Сравнение валовой прибыли и суммарной бэк-маржи

Суммарная прибыль с упаковки у каждого препарата равна 120 рублям. Однако доля бэк-маржи у Препарата «X» 16,7%, а у Препарата «Y» 45,8%. Значит ли это, что в расчетах эти позиции будут обладать одинаковым рейтингом в программном обеспечении? Да! Для машины эти цифры равны. А на каком препарате следует сконцентрировать усилия? Наверное на Препарате «Y», ведь в случае невыполнения плана продаж по этому товару доходность позиции сразу снижается на 45,8%, а если вдруг не выполнен будет план по Препарату «X», то только на 16,7%.

И большинство сетей продолжают увеличивать долю Препарата «Y», забывая, что фронт маржа не равнозначна бэк-марже.

Почему доход от покупателей гораздо важнее выплат фармпроизводителя:

- Доход от покупателя (фронт маржу) аптека получает в любом случае, а для получения маркетинговых выплат нужно выполнить план продаж;

- Наценку аптека получает сразу, как только был продан товар, а маркетинговые выплаты осуществляются раз в квартал или полгода (как договоритесь).

Аптека берет товар c отсрочкой платежа от дистрибьютора и, предположим, продает Препарат «X», 100 рублей валовой прибыли она сразу может использовать (при это отсрочка платежа еще идет), а 20 рублей получит в случае выполнения плана в следующем месяце. Если же будет продан Препарат «Y», то аптечная сеть сразу может использовать только 65 рублей. Даже не буду говорить о том, что многие фармпроизводители позволяют себе задерживать выплаты на несколько недель, не понимая, насколько это опасно для аптечных сетей.

Дальше простая арифметика. Отсрочка платежа у дистрибьютора 30 дней, выплаты от фармпроизводителей через 90 дней. Даже формул не нужно. Всё очевидно.

Если понимать эту математику, то заявления руководителей некоторых средних аптечных сетей и участников ассоциаций, о том, что они скоро будут жить с нулевой наценкой и зарабатывать только на маркетинговых выплатах выглядит наивно. Жить они будут, но очень не долго. До первого кассового разрыва.

3. Разные налоги на общей системе налогообложения (ОНС).

НДС на лекарственные средства – 10%, на услуги – 18%.

Таким образом, в нашем примере бэк-маржа на Препарат «Y» должна быть снижена по следующей формуле:

![]()

где

Bm’ – расчетные маркетинговые выплаты на упаковку;

Kотср., Криск, Кналоги – понижающие расчетные коэффициенты учитывающие разницу в отсрочке, риска невыполнения контракта, разницу в налоговых выплатах (для сетей на ОНС), соответственно.

Для аптечных сетей на УСН показатель расчётных маркетинговых выплат на упаковку (Bm’) обычно на 15-20% ниже исходного значения. То есть в нашем примере правильным будет считать выплаты на Препарат «Y» не 65 рублей, а 52-55 рублей.

Кстати, никто не учитывает риска невыплат при выполнении плана (!), т.е. когда фармпроизводитель по разным причинам отказывается платить аптечным сетям. Это пока достаточно редкое явление на отечественном рынке, но часть средних сетей уже столкнулась с такой проблемой.