Обсудим ошибки, которые допускают производители при работе с аптечными сетями

Основной идеей эффективного взаимодействия фармпроизводителя с аптечным сегментом, является понимание его особенностей, в том числе логики организации основных процессов в аптечной сети, и вообще функционирования системы товародвижения в целом. Это позволяет фармпроизводителю эффективно и взаимовыгодно продвигать препараты через аптечные сети, увеличивая их продажи путём увеличения доли прибыли, обеспечиваемой препаратами компании.

Слишком часто при работе с субъектами фармрынка ставятся изначально неверные цели, которые не учитывают бизнес интересы аптечных сетей, что приводит к невозможности долгосрочного сотрудничества и не мотивирует сотрудников сетей на достижение результатов, в которых заинтересован фармпроизводитель. При таком подходе взаимодействие с фармпроизводителями сводится к принципу «кто заплатит больше, тот и лучший».

При работе с аптечными сетями многие фармпроизводители допускают одни и те же ошибки, снижающие эффективность их работы с аптечным рынком.

1. Попытка работать со всеми сетями;

Если фармпроизводителю обязательно (!) нужно сотрудничать со всеми сетями из списка топ 20 (например), то это значит, что эти аптечные сети имеют гораздо большую переговорную силу, чем производитель. Ведь сеть может выйти из переговоров (не сотрудничать), а фармпроизводитель нет. Действительно, если проанализировать ситуацию на нашем рынке, то чаще именно сети отказываются от контрактов (даже биг фармы), чем наоборот.

Иначе могут вести себя отечественные производители. Они не пытаются работать со всеми сетями, но они успешно концентрируют усилия и бюджеты на отдельных сетях и добиваются там хороших результатов.

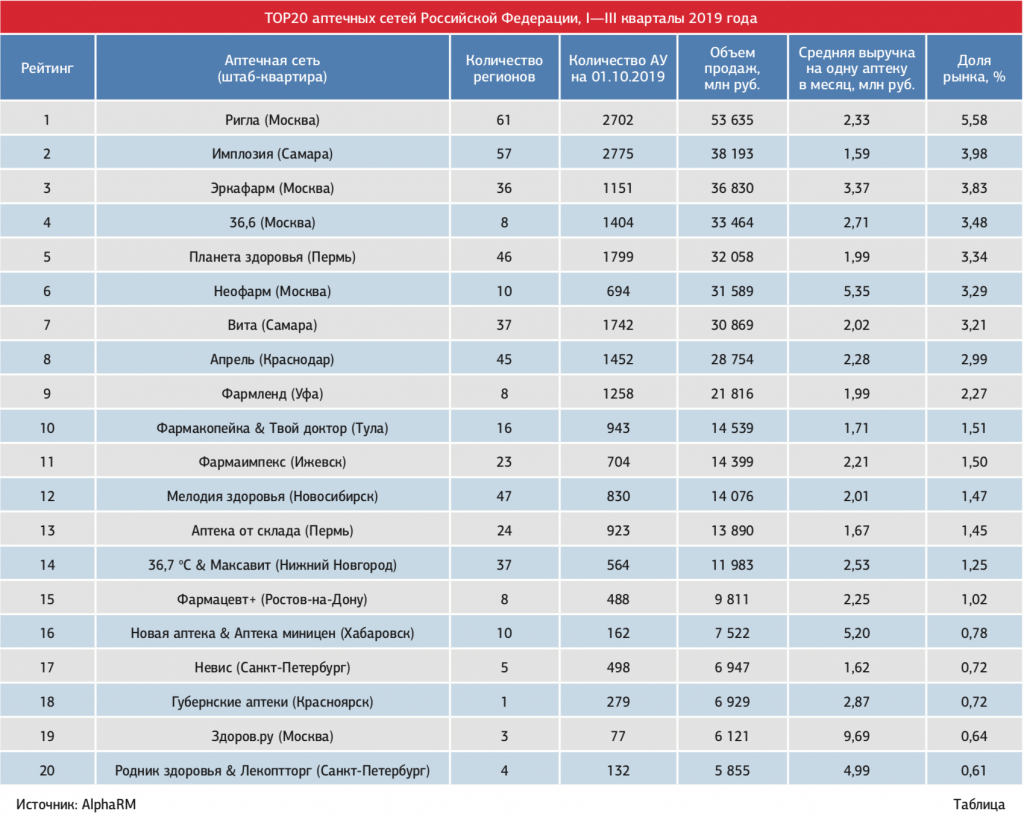

Действительно, если посмотреть на ТОП 20 аптечных сетей, ни одна из них пока не достигает значения хотя бы в 10%, а игроки второй десятки не набирают и 6%! Неужели нельзя при не заключении контракта перебросить эти продажи на другие сети?! Разумеется, можно.

Также работе такой модели мешают внутренние особенности фармкомпаний.

- Например, задача работать с ТОП 20 сетей может исходить из штаб-квартиры, в которой не всегда адекватно представляют особенности отечественного фармрынка;

- Разделение ответственности по работе с сетями между несколькими отделами (например, одни отвечают за продвижение безрецептурных, другие за рецептурные препараты);

- Узкие зоны ответственности КАМов. Фактически они не могут повлиять на изменение условий договора с сетями, т.е. контракт сложно «настроить» под конкретную аптечную сеть. А «впихивание» неудобного для сети контракта только увеличивает его стоимость;

- Малые территории ответственности у КАМов. Сотрудник, привязанный всего лишь к нескольким регионам (например, Поволжью(!)) понимает, что отсутствпие контракта с одной из Самарских сетей делает невозможным выполнение плана, а следовательно получения бонуса. Таким образом, КАМ сам очень заинтересован в заключении контракта с аптечной сетью (некоторые сотрудники фармкомпаний по работе с сетями шутят, что работают не на производителя, а на аптечные сети).

Отдельно стоить отметить подход некоторых отечественных компаний. У них сотрудник может отвечать за очень большую территорию, и в этом случае у него есть возможность «перебросить» продажи из одной сети в другую. Сложность только в том, что не всегда на всех хватает времени.

Таким образом нужно рассмотреть возможность такой организации службы КАМов, которая бы позволяла им вести бОльшее количество клиентов без потери качества. У некоторых фармкомпаний это хорошо получается.

А аптечным сетям можно лишь посоветовать и дальше активно использовать ошибки политики фармпроизводителей в своих коммерческих целях.

2. “Одинаковые” условия для аптечных сетей разного типа

Следствием попытки работать со всеми сетями одновременно, является то, что одним сетям необоснованно переплачивают, другим недоплачивают.

Аптечные сети обладают разными компетенциями в формировании ассортимента, ценообразовании, управлении продажами. Кто хорошо работает, тот должен получать лучшие условия. Попытка выровнять условия стирает конкурентные преимущество управляемых сетей.

Получается парадоксальная ситуация, компания, не имеющая экономической классификации аптечных сетей, работающая сразу со всеми крупными сетями проигрывает везде понемногу. В первой сети её «перебьет» один отечественный производитель, во второй другой. Всё потому, что сотрудники этих компаний произвели классификацию сетей, и выбрав наиболее перспективные для себя, концентрировали там большие выплаты. Но ведь планы по крупным компания всё равно выполняют! Конечно, ведь существует множество способов, помимо пресловутых «переливов» выполнить контракт крупной фармкомпании, которая работает со всеми сразу.

Аптечные сети на отечественном рынке сильно отличаются друг от друга и те методы, которые прекрасно работают в одной сети могут быть неэффективными или даже контрпродуктивными в аптечной сети другого типа.

Следовательно, уже на этом этапе сотрудники фармкомпании должны задуматься о том, чтобы их предложение было дифференцированным и позволяло им использовать в своих целях сильные и слабые стороны той или иной аптечной сети в свою пользу.

3. “Расслабленность” при контроле выполнения условий контракта

Фармпроизводители могут знать про “переливы”, понимать, что планы до конца не выполнены а, дорисованы, но всё равно платят. Тем самым подталкивают “порядочные” аптечные сети к такой же неответственной модели работы.

Автору известен случай, когда «добросовестная» аптечная сеть начала переливать товар. На вопрос зачем, ведь раньше так не делали, руководитель сети ответил, что нужно быть в рынке и если ведущие игроки «льют товар» и производитель закрывает на это глаза, то и ему придется это делать. Надоело слушать, что вот та сеть подписывается под прирост 20% и выполняет, а вы тут торгуетесь. Конечно, она «выполняет»! Все вторичные дистрибьюторы заполнены её «переливами».

Вопрос снисходительности фармпроизводетелей при недобросовестности выполнения условий контракта это в первую очередь вопрос отсутствия политической воли, и только во вторую вопрос контроля. Неужели участникам рынка неизвестны сети, которые продают производителю «мёртвые души»[1]?

Важно быть готовым разорвать контракт с сетью не теоретически, а практически (с некоторой потерей объёмов), в том числе с крупными сетями. Но таких кейсов на нашем рынке практически нет.

Необходимо прописывать условия в договоре, которые позволяют его расторгнуть в случае переливов. Несмотря на законность переливов, можно включить дополнительные условия, которые позволят разорвать контракт. Это пока не частая практика, но у автора есть положительный опыт создания таких контрактов с фармпроизводителями.

[1]Способы «творческого» выполнения условий контракта рассмотрены в статье П. Лисовского «Мёртвые души. Как показать продажи в период спада»: https://lisovskiyp.com/publications/forfrma/mertdushi/

4. Неправильные пакеты и/или попрепаратная оплата

Следует признать, что классический подход «Процент за объем (прирост)» по всему портфелю для большинства фармкомпаний себя исчерпал и является на сегодня абсолютно неэффективным инструментом. Попрепаратная же оплата чаще всего выгоднее сети, а не производителю. Компании с крупным портфелем категорически нельзя соглашаться на оплату за каждый препарат в отдельности.

Портфелем фармпроизводителямы будем называть все препараты, включённые в контракт, а пакетом – группу товаров, объединенных общими условиями, у которых бонус зависит от выполнения условий по всем товарам входящим в один пакет[1].

Основные ошибки при пакетном подходе:

- Единые условия для всего портфеля фармпроизводителя;

Попытка выровнять условия для товаров с разным экономическим профилем приводит к тому, что за одни позиции фармпроизводитель будет переплачивать, а за другие не доплачивать. Кроме того, достаточно сложно точно рассчитать каким образом аптечная сеть будет выполнять план по портфелю в упаковках. Как правило, в этом случае сеть стремится выполнить план по выгодным для себя позициям и сократить продажи низкорентабельных товаров.

- Распределение препаратов по пакетам без правильного учёта их экономических параметров;

Классическим примером является составление пакетов не по экономическому, а, например, по «терапевтическому» признаку, в этом случае препараты в пакете объединены одной нозологией: витамины, сердечно-сосудистые, ЖКТ и т.п. Такой же разновидностью является разделение портфеля по OTCи Rxпризнакам. Как правило, такие разделения являются следствием принятой в фармкомпании классификации, сотрудникам просто так удобней работать. Такие пакеты также не учитывают экономические профили входящих в них препаратов.

- Расчёт условий по пакету «случайным» образом;

Простейшими условиями по пакету являются: размер прироста, объем выплат. Понятно, что бывает трудно изменить размер прироста конкретной аптечной сети в виду, того, что этот план транслирован штаб-квартирой, но правильно рассчитать объем и структуру выплат-то возможно!

[1]Логика построения пакетов препаратов в портфеле фармпроизводителя представлена на http://lisovskiyp.com/farmproizvoditelyam/ocenka-konkurentnogo-okruzheniya/

5. Платят не так:

Разные типы портфелей, пакетов, препаратов требуют разной модели оплаты (фиксированный тип, объемный, открытый, ступенчатый план и т.д.). Например, выставлять закрытый план на позицию, продажи которой более чем на 80% зависят от работы сети возможно неправильно[1].

Не надо устанавливать ступенчатые бонусы с увеличенным размером выплат на каждой ступени – недотягивание до планки подстёгивает переливы.

6. Платят не за то:

Для каждого экономического профиля препарата характерны свои опции. Для одного типа это может быть неснижаемый товарный запас, для другого объемное соглашение, для третьего только переключение и т.д. Технологии продаж аптечной сети должны быть настроены под препарат/пакет препаратов.

7. Ограниченные условия, нет свободы манёвра:

Сотрудник фармкомпании, ведущий переговоры с аптечной сетью по сути имеет только 2 степени свободы: обсуждать величину бонуса (процент) и объем плана. Хотя опций может быть гораздо больше!

8. Необоснованный план

Установление нереалистичных планов продаж по продуктам в рамках категории совокупно для всех сетей и для отдельных в частности, это одна из главных причин переливов.

Поставьте необоснованно высокий план и получите переливы, либо демотивацию сети.

[1]Способы оплаты по контракту и их разница для аптечных сетях описаны в презентации: Economy of interaction of pharmaceutical manufacturers and pharmacy chains: https://lisovskiyp.com/posts/economy-of-interaction-of-pharmaceutical-manufacturers-and-pharmacy-chains/

Вместо заключения

Эффективная товаропроводящая цепочка учитывает экономические интересы всех входящих в неё субъектов, при этом управление товарным потоком остаётся за фармпроизводителем. Это позволяет ему значительно увеличить прибыльность собственных коммерческих операций и упростить задачу поддержания наличия препаратов у всех субъектов фармрынка.

Таким образом, фармпроизводитель может (и должен) выступать не столько в роли контрагента, одного из поставщиков, сколько в роли старшего партнера, который прямо заинтересован и участвует в увеличении доходности всех субъектов товаропроводящей цепочки, сотрудничающих с ним. При этом оставляя управление товарным потоком за собой.

#Аптечный_бизнес

#Фармбизнес_LisovskiyP

Фармацевтический консалтинг и услуги для фармкомпаний:

- Оценка конкурентного окружения препаратов компании во всех товарных категориях и МНН-кластерах;

- Разделение портфеля фармпроизводителя на пакеты с учетом:

- экономического профиля каждого SKU;

- объема продаж;

- планов по приросту;

- стратегических целей компании;

- Создание внутренней классификации аптечных сетей;

- Ввод новинок. Удержания в ассортименте аптек “слабых” позиций.

- Разработка конструктора маркетинговых опций по контракту и пакетам;

- Расчёт оптимального значения коммерческих условий маркетингового контракта для аптечных сетей различного типа;

- Разработка и внедрение эффективной модели продвижения OTC и Rx препаратов в аптечном сегменте;

- Продвижение и реклама препаратов компании на аптечном рынке;

- Разработка программы переговоров по увеличению доли продаж препаратов компании в аптечной сети, включению новых позиций в ассортиментную матрицу аптечной сети;

- Разработка экономически обоснованного ценового позиционирования препаратов компании;

- Построение дистрибьюторской политики и формирование эффективной Товаропроводящей цепочки;

- Увеличение рыночной маржинальности препаратов компании;

- Построение сетей дистрибуции, открытие новых каналов продаж;

- Управление ценообразованием.

Уточняйте по Pavel@LisovskiyP.com

- Подготовка к переговорам с аптечными сетями;

- Эффективное продвижение препаратов на аптечном рынке;

- Art of KAM’s;

- Способна ли аптечная сеть выполнить взятые на себя обязательства?

- Как правильно построить работу с аптечными сетями? Основы аптечного бизнеса для фармпроизводителя;

- Построение системной работы фармпроизводителя с фармдистрибьтором;

- Разработка и проведение тренингов в соответствии со стратегическими задачами фармкомпаний.

Согласование/синхронизация понимания целей компании сотрудниками коммерческого, маркетинового и финансового отделов.

- Тренинги для руководителей аптечных сетей с кейсами на препаратах Компании;

- Оценка POS материалов;

- Продвижение и эффективная реклама препаратов компании на аптечном рынке в рамках тренингов и семинаров;

- ТОП 10 сетей России[2]:

- ТОП 20 сетей России:

- ТОП 50 сетей России: Губернские Аптеки (Красноярск), Фармакор (Санкт-Петербург),Farmani&Аптечество (Нижний Новгород), Областной Аптечный Склад (Челябинск), Социалочки/Аптечные Традиции (Курск), На Здоровье (Астрахань), Фармия (Воронеж),

- ТОП 200 сетей России: Вита Норд (Архангельск), Вита Плюс (Пятигорск), Витафарм (Тольятти), Ваш Доктор (Бийск), Валета (Екатеринбург), Сакура (Казань), Аптека Бердская (Бердск), Вита (Томск), Областной Аптечный Склад (Оренбург), НикаФарм (Москва)

- и многие другие большие, средние и малые аптечные сети России, Украины, Беларуси, Казахстана, Монголии, Киргизии, Узбекистана, Армении.