- Павел Лисовский, «Проектирование систем управления»,

- Роза Ягудина, Первый МГМУ им. И.М. Сеченова

Интерес к фактору бэк-маржи у аптечных сетей сейчас находится на пике. Скорее всего, в ближайшие один-два года эта тенденция пойдет на спад. В данной статье анализируются факторы, благодаря которым популярный источник дохода утратит былую актуальность.

Цикличность экономических процессов

Любой экономический процесс в капиталистической модели хозяйствования развивается по спирали. Первые этапы характеризуются малым количеством участников и средней доходностью технологии; второй этап — средним количеством участников и постепенным увеличением уровня дохода до максимального; затем, в начале третьего этапа, высокий уровень дохода привлекает большое количество новых участников, что приводит к резкому снижению доходности процесса для подавляющего большинства участников. Скорее всего, экономическая значимость фактора маркетинговых договоров и бэк-маржи для аптечных сетей сейчас находится в начале третьего этапа.

Достижение потолка возможностей

Многие фармацевтические производители в 2017—2018 гг. достигли потолка возможностей по выплатам, но при этом получили неудовлетворительные результаты по приросту продаж в 2017 г. и вряд ли получат устраивающие их результаты в 2018 г. Это приведет к пересмотру маркетинговых бюджетов на будущий год.

Введение маркировки

Для ЖНВЛП она вводится с 1 января 2019 г., для остальных лекарственных средств — с 1 января 2020 г. Значимость этой законодательной инициативы трудно переоценить. Есть базовое экономическое правило, гласящее, что чем прозрачнее рынок, тем меньше зарабатывают участники товаропроводящей цепочки.

Введение маркировки приведет:

- к невозможности выполнения многих серых схем выполнения планов, которые активно используют некоторые из аптечных сетей (сливы-переливы и т.п.);

- к прозрачности (возможно!) продаж для фармпроизводителей, что снизит необходимость платить за отчеты по продажам. Многие, мы думаем, согласятся с тем, что значимая часть бюджета расходуется именно для того, чтобы понимать, где произошла продажа. Если эта информация будет относительно легко доступна, то многие аптечные сети лишатся этого источника доходов.

Кроме того, прозрачность рынка и доступность информации о реальных продажах позволят быстро выявить неэффективные аптечные сети, которым платить вовсе необязательно.

Появление законодательства, запрещающего выплаты аптечным сетям

Такие ограничения уже действуют на рынке FMCG; более того, это частично коснулось и аптечного рынка в отношении БАД. Расширение уже действующего закона — вопрос времени. Вероятно, что это будет сделано в ближайшие полтора года.

Часть читателей скажут, что ничего страшного в этом нет. Есть обходные маневры, которые используют продуктовые ритейлеры и которые может перенять аптечный рынок. Конечно, есть. Но будет ли в этих маневрах массово участвовать «комплаентная» фарма? Вряд ли. Достаточно посмотреть, как изменились выплаты врачам за последние 10 лет. Там пик уже пройден, и сейчас выплаты идут на спад (точнее, серьезно трансформируются).

Есть и правовые нюансы этой проблемы. Несколько лет назад профессиональное сообщество и регуляторы обсуждали тему оплаты врачам выписки рецептов на определенные лекарственные препараты со стороны фармкомпаний. В 2012 г. вступил в силу ФЗ-323 от 21.11.2011 «Основы законодательства Российской Федерации об охране здоровья населения», в ст.74 которого прописаны ограничения на взаимодействие фармбизнеса с врачебным сообществом. Основная мысль — бизнес не должен влиять на назначение лекарственных препаратов пациентам. Ограничения прописаны не только для медицинских, но и для фармацевтических работников.

В частности, в той же ст.74 фармацевтическим работникам и руководителям аптечных организаций запрещается «заключать с компанией, представителем компании соглашения о предложении населению определенных лекарственных препаратов, медицинских изделий». Аналогичные принципы присутствуют и в маркетинговых кодексах фармацевтических компаний. Например, в кодексе Ассоциации международных фармацевтических производителей (AIPM) это ст.3.1. Известно, как болезненно реагирует Большая фарма на обвинения в нарушении комплаенса, и как могут сказаться на стоимости акций публичных компаний последствия таких событий. Многие компании ужесточили политику в этой области и усилили свои комплаенс-подразделения.

Переоцененность фактора бэк-маржи

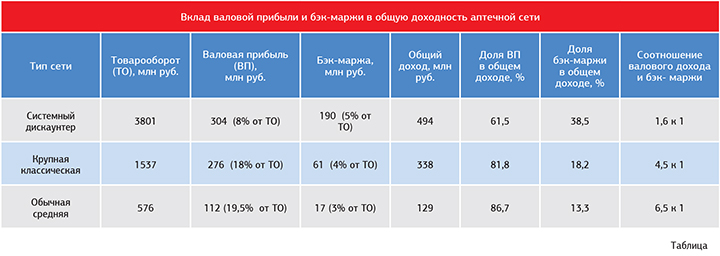

Психологическая значимость фактора бэк-маржи для многих аптечных сетей сейчас находится на пике. И не учитывать этого при планировании маркетинговых мероприятий на аптечном рынке недопустимо. Отметим, это именно психологическая значимость, так как экономический вклад бэк-маржи почти никогда не превышает вклада других факторов доходности. Этот тезис легко продемонстрировать на примере (табл.).

Ни в одном из примеров бэк-маржа не превышает валового дохода. Существует миф о том, что можно сделать нулевую наценку и жить только на объемниках, однако такой подход возможен либо для очень крупных системных дискаунтеров (кстати, ни один из них не работает по такой схеме), либо для сетей, которые не умеют управлять ценообразованием (правда, их жизнь в такой модели ограничена одним-двумя годами).

Все вышеперечисленные факторы приведут к тому, что сложившаяся логика взаимодействия фармпроизводителей и аптечных сетей снова изменится. И к этому нужно готовиться уже сейчас. Останется неизменным только одно — то, что контракт должен быть гибким.