СТМ на перепутье. Панацея или модный тренд? Часть 2

Часть 2. в соавторстве с Евгенией Ламиной (АС “36.6”)

Критерии товарных категории и товаров для запуска СТМ

Опыт продуктовой розницы свидетельствует о том, что эффективность запуска СТМ для разных товарных категорий сильно отличается. А для части категорий вообще не работает. К таким категориям в продуктовой рознице относятся:

- товары/категории с уникальными потребительскими свойствами;

- товары/категории гедонистического потребления;

- товары демонстративного потребления;

- специфические категории (например, детское питание, ветеринарное питание и т.д.)

- эмпирически выделенные категории, в которых не сработали СТМ.

Самым сложным моментом в стратегии замещения товаров является правильный выбор товарной категории. К сожалению, рост показателей категории не всегда является отражением успеха СТМ. Такой рост может свидетельствовать не только об успешно выбранной категории, но и о том, что те покупатели, которых такой ассортимент не устраивают ушли и именно поэтому доля СТМ высока.

При внедрении СТМ крайне важно не спровоцировать негативную реакцию потребителей. Чтобы не допустить подобной ошибки, необходим тщательный анализ брендированных категорий и отсев тех товаров, где без сильного бренда не получится добиться успеха.

Определим критерии товарных категорий и самих товаров, при которых запуск СТМ в аптечной сети будет наиболее успешным.

- Низкая дифференциация товаров и товарных категорий;

- Относительная «повседневность», простота препаратов;

- Низкий/средний ценовой сегмент (только для покупателей склонных к экономии).

Степень дифференциации товаров внутри категории

Товарные категории отличаются по степени дифференциации товаров, в них входящих. Для того, чтобы дать определение понятию дифференциации, нужно сначала рассмотреть два термина: переключение и замена.

[tip]Переключение– это возможность смены товара покупателем внутри товарной категории под воздействием любых (!) внешних факторов.[/tip]

[tip]Замена– это выбор покупателем конкретного товара при активной работе розничной сети по управлению продажами за счёт формирования матрицы ассортимента, политики ценообразования и активной рекомендации. Замена является частным случаем переключения.[/tip]

NB! в одну товарную категорию попадают товары, между которыми возможно переключение, но не всегда возможна замена. Переключение и замена носят вероятностный характер. Не следует пытаться включить в одну категорию только полностью взаимозаменяемые позиции (т.е. когда вероятность переключения стремится к 100%), это всего лишь частный случай низкодифференцированных товаров и категорий.

[tip]Категорийный менеджмент и ценообразование — это управление вероятностью. Вероятность наступления благоприятных исходов должна превышать вероятность менее благоприятных. Избавьтесь от мифа 100%, нам нужны не они, а бОльшая вероятность.[/tip]

Вероятность переключения с товара на другой товар внутри категории определяют с помощью таких показателей, как степень дифференциации товара и степень дифференциации товарной категории.

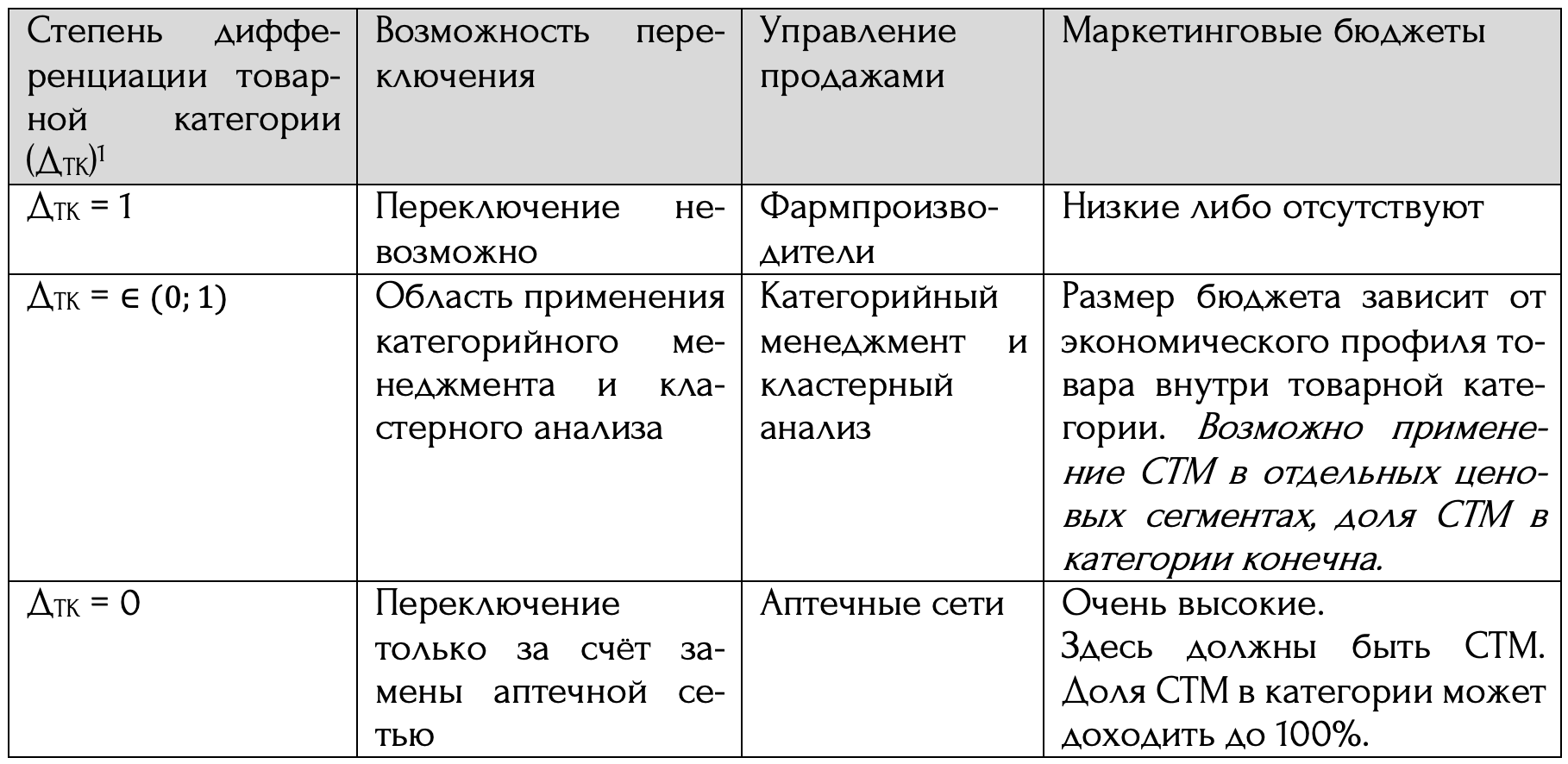

[note]Степень дифференциации товара(Дт)– это обратная вероятность переключения с конкретного товара на другие позиции из своего ценового сегмента одной товарной категории. Чем выше дифференциация товара, тем ниже вероятность переключения на любой другой товар. В пределе, степень дифференциации товара может быть равна единице, в этом случае переключение невозможно.[/note]

Таким образом, для разных товарных категорий степень дифференциации между препаратами будет отличаться. И по тому, какой степенью дифференциации обладают товары, входящие в товарную категорию, определяют степень дифференциации всей товарной категории.

[note]Степень дифференциации товарной категории (Дтк)– это среднее значение обратной вероятности переключения внутри категории между всеми товарами.Точность и эффективность инструментов категорийного менеджмента тем выше, чем ниже степень дифференциации товарной категории (табл. 1.).[/note]

Три типа товарных категорий

Таблица 1. Связь степени дифференциации товарной категории (ДТК), управления продажами и маркетинговыми выплатами.

[tip]Степень дифференциации определяют на стадии подготовки справочника товарных категорий, эта процедура может быть выполнена полностью автоматически в рамках алгоритма обработки товарных категорий[/tip]

Итак, упрощённо можно говорить о том, что есть 3 типа товарных категорий. Логика запуска СТМ в этих категориях будет отличаться.

- В товарных категориях с высокой степенью дифференциации внедрение СТМ не целесообразно;

- В товарных категориях со средней степенью дифференциации внедрение СТМ возможно, но следует помнить об ограничениях

- Если в товарной категории есть сильный бренд, то возможно не стоит его прямо атаковать, а стратегию ввода СТМ направить на замещение товаров, которые не обладает такой высокой степенью дифференциации.

- Если в товарной категории есть несколько «средней силы» бренда (средняя степень дифференциации товаров), тогда возможно введение СТМ поможет определить товар с наименьшей приверженностью, что позволит отнимать у него долю. В пределе, увеличивая долю СТМ за счёт выбранных «жертв», мы сможем либо определить минимальную степень приверженности (уровень продаж, при котором замена препарата сильно затруднена) либо понять, что атакуемый товар можно вообще вывести из категории.

Частой ошибкой при запуске СТМ является смешение двух этих типов. Когда ставится цель с помощью СТМ убить сильный бренд. Скорее всего это ошибка. Позвольте аналогию, зачем «убивать» Coca-Cola или Nescafe, возможно стоит в этих категориях заменить на СТМ все остальные товары. И наоборот, введение СТМ в товарные категории со средней силы бренда позволяет оптимизировать ширину этой категории. Однако в обоих случаях увеличение доли СТМ должно происходить итерационно (шаг за шагом).

[tip]Резкий рост доли СТМ может скрыть ошибки запуска и неправильно обработки товарной категории[/tip]

- В товарных категориях с низкой степенью дифференциации желательно с помощью СТМ занимать всю или бОльшую долю.

Почему здесь не сказано «обязательно всю долю». Дело в том, что даже в товарных категориях с низкой дифференциацией можно найти позиции «премиального» уровня. Нужно ли их вводить в ассортимент? Скорее да. Ведь их высокая цена будет стимулировать покупки СТМ (на контрасте). В то же время мы оставляем возможность выбора для тех покупателей, которые по какой-то причине не хотят приобретать СТМ. Доходность таких товаров должна позволять их держать в ассортименте.

Сложности запуска СТМ

Необходимы определенные рыночные условия

- Достаточный объем продаж;

Производство СТМ подразумевает большие партии.

- Желательно, чтобы аптечная сеть обладала высокой долей хотя бы на региональном рынке;

Здесь работает правило: лучше высокая доля продаж в одном регионе, чем низкая в нескольких.

- Высокая степень конкуренции за место в товарной категории среди фармпроизводителей;

СТМ — это технология перегретого рынка, кризиса перепроизводства.

- Низкая доходность рынка;

СТМ лучше всего работает в товарных категориях с низкой доходностью, именно там переключение на СТМ даёт наибольший экономический эффект. Если доходность бизнеса относительно высокая, то запуск СТМ не то, чтобы нецелесообразен, у этой технологии меняется основная задача – увеличение доходности, а значит и меняется подход к выбору СТМ.

- Низкая платежеспособность покупателей.

Как мы говорили выше в текущей парадигме запуска СТМ, ключевым подходом является переключение с более дорогой позиции. Тогда чем больше покупатель заинтересован в экономии средств, тем легче происходит замена.

Экономические ограничения

Идея о запуске СТМ в каждой товарной категории выглядит, конечно, заманчиво, но даже опыт продуктовой розницы свидетельствует о том, что количество товарных категорий, в которых возможно успешное применение СТМ ограниченно. При этом доля СТМ в товарной категории, также конечна[1]!

Призыв «внедрить СТМ в каждой товарной категории», напоминает такой же недавний, но уже абсолютно неактуальный лозунг «скоро все сети будут работать с нулевой наценкой и жить только на бэк маржу».

[tip]Не следует впадать в крайности у любой экономической технологии существуют границы эффективного применения.[/tip]

Жизненный цикл экономической технологии ограничен. Сейчас мы еще только подходим к пику интереса аптечного бизнеса к СТМ, но этот пик будет пройден через 2-3 года и данная технология займет отведенное ей место среди других технологий.

СТМ представляется относительно простой технологией увеличения доходности. Однако на деле этот путь, требует от сети высокой управленческой, чем могут похвастаться очень немногие игроки на нашем рынке.

Внедрение СТМ возможно при правильной организации процессов формирования ассортимента и категорийного менеджмента, ценообразования и, конечно, управления продажами.

Выводы

Технология управления продажами СТМ это не панацея, а всего лишь одна из технологий ограниченного (!) увеличения доходности. Однако рынок это поймет примерно через 2 года, а первое время каждая уважающая себя сеть постарается завести себе такие «эксклюзивы» и только после того, как большая их часть ляжет полумёртвым грузом на остатки и баланс, придёт понимание, что у каждой экономической технологии есть свои границы применения.

Между тем, это необходима технология для российского аптечного рынка, и она будет успешной у части аптечных сетей, т.к. требует определенной организации внутренних процессов и специалистов.

[2]Читатели могут заметить, что доля СТМ у продуктовой сети «Вкусвилл» достигает практически 100%. Однако, по сути, это не СТМ, это отдельный продукт или даже отдельная категория товаров (не молоко, а фермерское молоко), которого нет в других магазинах.

МНЕНИЕ ЭКСПЕРТА РЫНКА:

Евгения Ламина Коммерческие Директор ПАО “Аптечная сеть 36.6”

Основной точкой конфликта во введении СТМ бывает конфронтация категорийных менеджеров и сотрудников СТМ департаментов. Это говорит о том, что в аптечном ритейле еще не перестроились на грамотный категорийный менеджмент, где единственной задачей менеджера является рост (или удержание) выручки и доходности категории, удержание трафика и количества чеков. Но, т.к. эти два подразделения обычно в нашей практике являются равными, одни борются за выполнение контрактов с производителями, вторые за введение СТМ препаратов. Конфликт интересов обусловлен только неправильной организационной структурой и разночтением в KPI подразделения. Безусловно, категорийный менеджмент в аптечных сетях более сложный, чем в ритейле, хотя бы потому, что мы сталкиваемся с государственным регулированием отрасли (списки ЖВ, наличие обязательного ассортимента, уникальные позиции без аналогов и т.д.), высокой дифференцией отдельных категорий – строгая или учетная рецептура.

Выбор категорий, куда необходимо ввести СТМ должен быть очень тщательным, и это должна быть совместная работа категорийщика (по сути, заказ от него) и сотрудников подразделения СТМ. Потому что некоторые категории действительно нуждаются во введении высокомаржинальных позиций, к которым можно отнести СТМ.

Позитивно на введение СТМ могут откликнуться растущие категории, то есть там, где есть место еще одному препарату либо, категории, с размытым лидерством, где не прослеживается явной брендозависимости.

Как вариант, отказ от «чужих» небрендированных дженериков, где более важным является цена (но, как правило, на небрендированные дженерики инвестиции от производителей довольно высоки и нужно качественно взвешивать что в итоге от введение СТМ получает сеть). Кроме того, важно понимать особенности нашего рынка. Как уже упоминалось в прошлый раз – наш рынок не очень велик (оборот Х5 сопоставим с оборотом всего розничного фармацевтического рынка) и имеет определенную емкость и поэтому достаточно сильно зависим от продвижения препаратов фармпроизводителями. Как правило маркетинг у производителей охватывает разные аспекты продвижения – начиная с врачебного сообщества (обучения, конференции и т.д.), узнаваемость у потребителя – ТВ поддержка (как собственно бренда, так, иногда, и имени производителя), интернет продвижение, а также большое влияние на аптечное сообщество – обучение, работа с полочным пространством и главное контроль. А может ли все это сделать сеть? Безусловно, в сети остается доминирующее преимущество – наличие на «полке». Без этого фактора все вышеперечисленные усилия производителя сводятся на нет. Бесполезно запускать медийную активность, если дистрибуция препарата не достигла хотя бы 70-80%. Либо это очень точечная промоция, а значит менее эффективная. Добавьте к этому попытку сети переключить с рекламируемого препарата при условии его отсутствия на имеющийся, т.е. использование трафика, который создала реклама, и все становится совершенно очевидно. Производители также это понимают, и довольно часто сеть может встретить навязывание новинок производителя, последнее время все чаще в виде шантажа – не возьмете новинку, весь остальной контракт под угрозой. Думаю, что такое доминирование поставщиков-производителей в foodритейле сложно себе представить. Но значит ли это, что аптечная сеть должна ставить на полки все, что захочет производитель? С появлением категорийного управления и общей ситуации рынка (падает потребление, рост количества аптек и всё это на фоне стагнирующего рынка) сети стали более избирательны в части ассортимента.

Согласна с тем, что СТМ политика подразумевает высокую управляемость сети. Быстрое переключение приоритетов и синергия всех процессов играют огромную роль.

Однако не нужно забывать, что все, что сеть делает и какую политику выстраивает должно быть ориентированно на потребителя, навязывание ему ненужного или некачественного в результате приведет к оттоку трафика, потому что в конечном счете потребитель выбирает качество и сервис.

#Технологии_увеличения_прибыльности_LisovskiyP

#Фармбизнес_LisovskiyP

#Аптечный_бизнес