Девальвация управленческого опыта

Девальвация управленческого опыта явилась важным следствием потрясений 2020 года на аптечном рынке. Для этого было множество факторов: введение маркировки, смена многими игроками системы налогообложения, пиковый спрос, а также начало изменения парадигмы выбора аптеки покупателем (в частности, для него становится привлекательней та аптека, где есть товар, а не та, где дешевле).

Известно, что любые экономические технологии имеют границы своего применения. Этими границами являются области, где вероятность ошибки стандартных процедур технологии минимальна, и можно точно предсказать результаты описываемых ею действий. При выходе за них начинают накапливаться ошибки, которые могут приводить к неверным результатам.

Многие популярные экономические технологии на аптечном рынке уже давно используются за границами применения и приводят к ошибкам и снижению рентабельности аптечного бизнеса.

Эти изменения и будущее аптечного рынка мы обсудим в этой и следующей статьях.

Рост вмешательства государства

Государство все большее внимание уделяет фармацевтическому рынку. Эта тенденция связана не только с эпидемией 2020 года, тренд наблюдался и ранее. Причем, это касается не только аптечного рынка России, такая же тенденция наблюдается в сопредельных странах.

Пристальное внимание государства к рынку в нашей стране чаще всего приводит к снижению доходности его участников.

Пусть коллеги не обманываются, что однажды введенные регуляторные ограничения «когда-нибудь потом, в лучшие времена» будут отменены. Не будут. Однажды введенные регуляции никто не отменит: даже если они окажутся абсурдными, политики сложат руки под давлением тех, кому регуляции выгодны. Всегда найдутся компании, которые на регуляциях наживаются»

И кстати, чем сильнее регуляция, тем больше возможностей у крупных игроков обходить её и использовать в своих целях.

Внимание государства к аптечному рынку проявляется в следующих действиях:

- Введение маркировки. Базовое экономическое правило гласит, что чем более прозрачен рынок, тем меньше зарабатывают участники товаропроводящей цепочки.

- Вынужденная смена налоговых режимов многими участниками рынка (это изменение коснулось не только аптечного рынка).

- Резкое изменение зарегистрированных цен на некоторые позиции ЖНВЛП.

- Грядущее сокращение маркетинговых выплат.

- Вмешательство в коммерческую составляющую товаропроводящей цепочки (в частности, вероятное ограничение отсрочки платежа).

- Возможное ограничение доли присутствия аптечных сетей в регионах и/или муниципальных образованиях.

Рассмотрим в двух ближайших статьях влияние некоторых из них на фармацевтический рынок.

Снижение маркетинговых выплат

Инициатива «Единой России» об ограничении размеров бонусов, которые аптеки получают от производителей в очередной раз встревожила весь фармацевтический рынок. Такие ограничения уже действуют на рынке FMCG, более того, это уже коснулось и аптечного рынка БАДов.

Некоторые читатели заметят, что нет ничего страшного. Существуют обходные манёвры, которыми активно пользуются продуктовые ритейлеры, и которые может перенять аптечный рынок. Конечно же, есть. Но существуют и серьёзные отличия фармацевтического рынка от продуктового:

- Будет ли в этих манёврах массово участвовать «комплаентная» фарма? Вряд ли. Достаточно, чтобы всего несколько крупнейших фармкомпаний публично заявили о том, что их взаимодействие с аптечным рынком будет строго соответствовать законодательству. Возможно, это произойдет не в первый год, а в перспективе 2-3 лет. Да, действительно, есть вероятность что крупнейшим аптечным сетям даже «комплаентная» фарма «пойдет навстречу», и они будут использовать обходные модели, но эти договоренности будут касаться только крупнейших сетей. А для сетей, не входящих в перечень ТОП 10 (20), будут действовать обычные пятипроцентные условия.

- Низкая доля рынка у аптечных игроков (пока ни одной сети не удалось преодолеть рубеж даже в 10% рынка) не позволит принудить крупнейших фармпроизводителей использовать обходные маневры.

- Низкий уровень экономической подготовки руководителей некоторых аптечных сетей не позволит массово использовать простые методы обхода. В частности, попытка завуалировать выплаты в кредит ноте приведёт на фармрынке к снижению розничной цены, т.к. большинство аптечных сетей с трудом могут поддерживать заданный уровень розничной цены на широкий перечень позиций.

- Отсутствие необходимой инфраструктуры (склады, логистика) не позволит массово использовать выработанные решения в продуктовой рознице, в частности, прямой контракт.

Взаимное влияние и цикличное снижение маркетинговых выплат

Когда крупнейшие фармкомпании снизят маркетинговые выплаты, то фармкомпании 2-ого эшелона, в том числе, локальные, обязательно (!) сократят уровень выплат по своим продуктам.

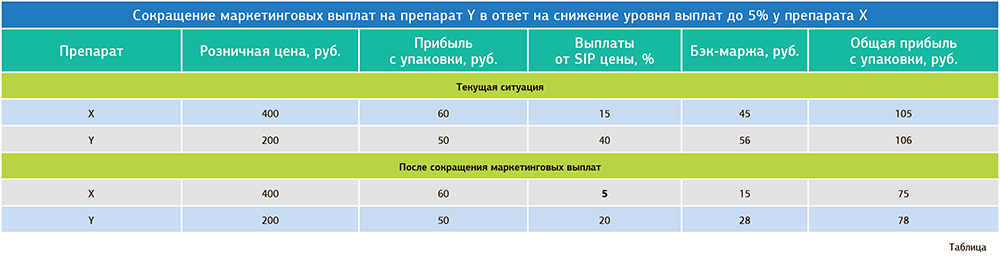

Предположим, сейчас за препарат X, компания, относящаяся к Биг Фарме выплачивает 15%, а за конкурирующий с ней препарат Y, локальный производитель платит 40% и только такой уровень выплат позволяет препарату Y конкурировать с X. Если в следующем периоде за X будут платить только 5%, то локальному производителю просто нет смысла оставлять 35%! Можно сделать около 20% и все равно оставаться более доходным.

Ситуация, описанная в Таблице 1, кажется практически невероятной. Большинство сотрудников аптечных сетей скажут, что если на препарат Y снизят выплаты с 40 до 20%, то он просто будет исключен из ассортимента! Но… опыт свидетельствует об обратном. В 2020 году часть локальных производителей существенно снизили выплаты по части своих продуктов, занявших высокую долю в категории и… ничего не произошло, даже сети из ТОП 10 продолжили выполнять план на новых условиях. Что же тогда говорить о ситуации, когда произойдет взаимной снижение выплат!

Впрочем, даже без внешнего вмешательства регулятора в работу рынка, тренд «маркетинговые выплаты» продолжит идти на спад. Причиной для этого послужит цикличность экономических процессов. Любой экономический процесс в капиталистической модели хозяйствования развивается по спирали. Первые этапы характеризуются малым количеством участников и средней доходностью технологии, второй этап — средним количеством участников и постепенным увеличением уровня дохода до максимального; затем, в начале третьего этапа, высокий уровень дохода привлекает большое количество новых участников, что приводит к резкому снижению доходности процесса для подавляющего большинства участников. По мнению автора, экономическая значимость фактора маркетинговых договоров и бэк-маржи для аптечных сетей сейчас находится в начале 3-его этапа.

- Многие фармпроизводители в предыдущие два года достигли потолка возможностей по выплатам, при этом они получили неудовлетворительные результаты по приросту продаж[1], что привело к пересмотру маркетинговых бюджетов на будущий год.

- Переоцененность значимости фактора бэк-маржи для аптечных сетей. И уже очевидный фокус внимания на фронт-марже (валовая прибыль)

[1] Причем это утверждение справедливо как для компаний Большой Фармы, так и средних игроков.

ПОСЛЕДСТВИЯ СОКРАЩЕНИЯ МАРКЕТИНГОВЫХ ВЫПЛАТ

Сокращение маркетинговых выплат существенно повлияет не только на аптечный сегмент, но и на весь коммерческий фармацевтический рынок. Изменится расстановка сил на рынке, а следом за этим и модель продвижения. Рассмотрим, как это отразится на:

- аптечных сетях;

- дистрибьюторах;

- фармпроизводителях;

- покупателях.

АПТЕЧНЫЙ РЫНОК

I. СНИЖЕНИЕ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ АПТЕЧНОГО БИЗНЕСА

Сокращение одного из источников дохода сетей может привести к снижению инвестиционной привлекательности аптечного рынка. Ярче всего это будет выраженно в следующих эффектах:

- Уменьшение количества покупок аптечных сетей. Раз доходность всего рынка снижается, то интерес к покупке бизнеса (инвестиции в рынок) будет закономерно падать.

Действительно, нет смысла покупать не то чтобы убыточную, а даже малоприбыльную аптечную сеть. Не станет внешнего источника, который «профинансирует» эту сделку.

Ранее была слабая экономическая подоплёка покупки сети, ведь увеличение количества точек приводило к росту рыночной силы и вероятности увеличения объема продаж, что в итоге способствовало росту маркетинговых выплат в аптечную сеть. Теперь эта логическая последовательность не будет работать.

- Замедление органического роста.

Нет смысла открывать новые убыточные точки. Здесь логика та же: отсутствие внешнего источника финансирования делает не интересным открытие малоприбыльных точек только ради увеличения объема.

- Стоимость аптечного бизнеса будет еще ниже.

Сокращение количества покупателей на рынке, где много продавцов, приводит к снижению стоимости товара. Мы столкнёмся с уменьшением количества желающих приобрести аптечный бизнес, что будет являться следствием двух предыдущих пунктов, а вот желающих продать станет больше, ведь рентабельность аптечного бизнеса снизится.

- Часть сетей уйдут с рынка.

Можно выделить общие характеристики сетей, которые покинут рынок:

- Приоритетная опора на внешние источники роста (в том числе маркетинговые выплаты).

- Настроенность аптечной сети на выполнение планов продаж по контрактам.

- Активное применение стратегии низких цен.

- Слабые экономические технологии организации основных процессов розничного бизнеса (формирование ассортимента, ценообразование, управление продажами).

Не нужно путать размер сети, активную работу с производителем и эффективность организации процессов внутри сети. Зачастую бывает так, что эти процессы остаются в недоразвитом виде, т.к. нет острой необходимости повышать их эффективность, ведь существует внешний источник (-ки) финансовой стабильности.

В момент, когда этот источник иссякнет, у руководства таких аптечных сетей может не быть ни времени, ни понимания (знаний), как правильно организовать процессы формирования ассортимента, ценообразование, управление продажами.

- Быстрый органический рост в предыдущие периоды.

Следствием органического роста является открытие убыточных точек вместе с рентабельными аптеками. При этом, в условиях высоких маркетинговых выплат такие точки можно не закрывать, ведь они генерируют объем продаж, за которые сеть получает бэк- маржу. Когда маркетинговых выплат не станет, такие точки потянут сеть вниз. В условиях отсутствия большой финансовой подушки и стагнирующего рынка, такие сети почти наверняка покинут рынок.

Чем большему количеству пунктов соответствует аптечная сеть, тем в большей зоне риска она находится.