Новая статья посвящена тенденциям российского фармацевтического рынка. Мы рассуждаем, как изменится аптечный рынок, если (точнее сказать “когда”) маркетинговые выплаты будут сокращены.

Не буди лихо, пока спит тихо

Недавняя инициатива «Единой России» об ограничении размеров бонусов, которые аптеки получают от производителей встревожила весь фармацевтический рынок. Такие ограничения уже действуют на рынке FMCG, более того, это уже частично коснулось и аптечного рынка в части БАДов. Расширение уже действующего закона – вопрос времени. О том что это произойдет в 2019 – 2021 автор писал на страницах Фармацевтического Вестника еще в 2014 году.

Часть читателей скажет, что ничего страшного. Есть обходные манёвры, которыми активно пользуются продуктовые ритейлеры, и которые может перенять аптечный рынок. Конечно, есть. Но есть и серьёзные отличия фармацевтического от продуктового рынка:

- Будет ли в этих манёврах массово участвовать «комплаентная» фарма? Вряд ли. Достаточно посмотреть, как изменились выплаты врачам за последние 10 лет. Там пик выплат был раньше, и затем пошёл на спад (точнее, серьёзно трансформировался);

- Низкий уровень экономической подготовки руководителей многих аптечных сетей, а подчас и отсутствие необходимой инфраструктуры (склады, логистика) не позволит использовать выработанные решения в продуктовой рознице. В частности попытка завуалировать выплаты в кредит ноте приводит на фармрынке к снижению розничной цены.

[note]Отдельным пунктом отмечу, что поиск обходных манёвров – это работа вне правового поля, что рано или поздно плохо аукнется для руководителей участвующих в этих схемах компаниях [/note]

Аптечный рынок и бэк маржа

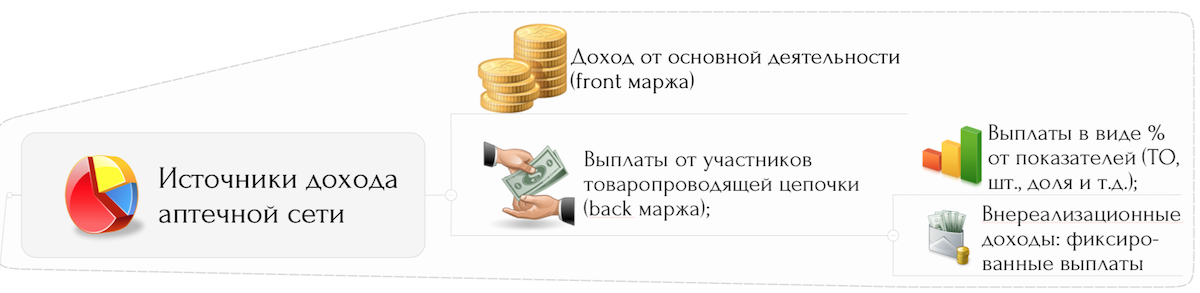

У аптечной сети можно выделить два основных источника дохода (см. рис. 1):

- От основной деятельности: валовый доход (фронт-маржа);

- От взаимодействия с участниками товаропроводящей цепочки: маркетинговые выплаты (бэк-маржа). Их можно разделить на две группы:

- Внереализационные доходы – фиксированные выплаты, независящие от прироста продаж товаров;

- Выплаты в виде процента (шкалы и т.п.) от изменения показателей по продаже промотируемых товаров.

Рис. 1. Источники дохода аптечной сети:

[tip]При этом психологическая значимость фактора бэк маржидля многих аптечных сетей ещё находится на пике. Это именно «психологическая» значимость, т.к. экономический вклад бэк-маржи почти никогда не превышает вклада других факторов доходности.[/tip]

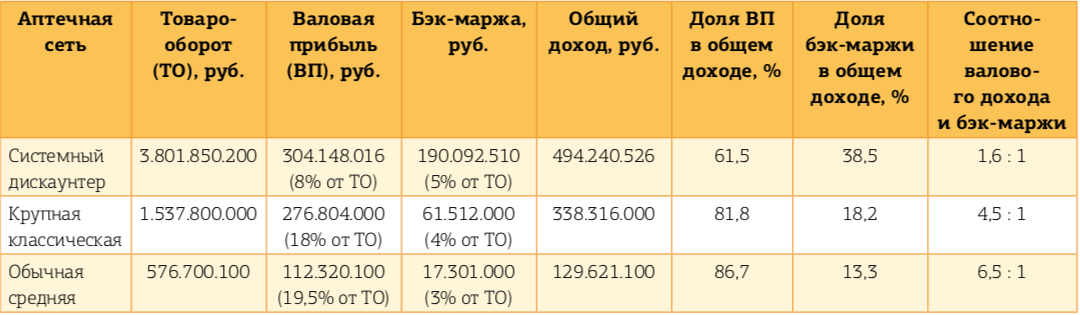

Приведенный выше тезис легко продемонстрировать на примере (таблица .1).

Таблица 1. Вклад валовой прибыли и бэк-маржи в общую доходность аптечной сети.

Ни в одном из примеров бэк-маржа не превышает валового дохода. Существует, правда, миф о том, что можно сделать нулевую наценку и жить только на объемниках, однако такой подход возможен либо для очень крупных системных дискаунтеров (кстати, ни один из них не работает по такой схеме), либо для сетей, которые не умеют управлять ценообразованием (правда, их жизнь в такой модели ограничена одним-двумя годами[1]).

Даже без внешнего вмешательства регулятора в работу рынка, в ближайшие год-два тренд «маркетинговые выплаты» очевидно пойдёт на спад. Причинами для этого послужат следующие факторы.

- Цикличность экономических процессов. Любой экономический процесс в капиталистической модели хозяйствования развивается по спирали. Первые этапы характеризуются малым количеством участников и средней доходностью технологии, второй этап – средним количеством участников и постепенным увеличением уровня дохода до максимального; затем, в начале третьего этапа, высокий уровень дохода привлекает большое количество новых участников, что приводит к резкому снижению доходности процесса для подавляющего большинства участников. По мнению автора, экономическая значимость фактора маркетинговых договоров и бэк-маржи для аптечных сетей сейчас находится в начале 3-его этапа.

- Многие фармпроизводители в предыдущие два года достигли потолка возможностей по выплатам, при этом они получили неудовлетворительные результаты по приросту продаж[2], что привело к пересмотру маркетинговых бюджетов на будущий год.

- Введение маркировки. Есть базовое экономическое правило, гласящее, что чем более прозрачен рынок, тем меньше зарабатывают участники товаропроводящей цепочки. Введение маркировки приведет:

- к невозможности выполнения многих «серых» схем выполнения планов, которые активно используют некоторые аптечные сети («переливы», «сливы» и т.п.);

- к прозрачности (возможно!) продаж для фармпроизводителей, что снизит необходимость платить за отчёты по продажам.

Кроме того, маркировка быстро и явно выявит неэффективные аптечные сети, которым платить вовсе необязательно.

- Переоцененность значимости фактора бэк-маржи для аптечных сетей.

Часть II. Фронт и бэк-маржа не равноценны.

Роковой ошибкой является равноценный учет валовой прибыли и выплат от производителей. Существует даже специальный показатель «Приведенная маржа», учитывающий операционную маржу и маркетинговый бюджет производителя.[3]

Под равноценным учётом мы подразумеваем то, что в учётных документах и программном обеспечении принято считать равными рубль, полученный от покупателя и от производителя, что является ошибкой по следующим причинам:

- Доход от покупателя (фронт-маржу) аптека получает в любом случае, а для получения маркетинговых выплат нужно выполнить план продаж;

- Наценку аптека получает сразу, как только был продан товар, а маркетинговые выплаты осуществляются раз в квартал или полгода (как договоритесь). Аптека, приобретая товар у дистрибьютора, имеет отсрочку платежа. Продавая этот товар, до окончания отсрочки, у аптеки есть возможность сразу использовать полученную валовую прибыль, а бэк маржу только через несколько месяцев. Дальше простая арифметика. Отсрочка платежа у дистрибьютора, например, 30 дней, выплаты от производителей через 90 дней (NB! Эти цифры нужно суммировать, т.е. разница во времени 120 дней). Даже формул не нужно. Всё очевидно.

- Разные налоги в общей системе налогообложения (ОСН). НДС на лекарственные средства – 10%, на услуги – уже 20%. Также разные налоги на фронт и бэк маржу могут быть и при наличии в сети нескольких юридических лиц, работающих на ЕНВД (единый налог на вмененный доход) и УСН (упрощённая система налогообложения). Так аптеки могут работать на юридическом лице с ЕНВД, а выплаты от фармпроизводителя перечисляют на юридическое лице, работающее на УСН.

Таким образом, бэк-маржа на отдельную позицию или контракт должна быть снижена по следующей формуле[4]:

где

Bm’ – расчетные маркетинговые выплаты на упаковку;

E(маркетинговых выплат)– сумма маркетинговых выплат по контракту/препарату;

Kотс., Криск, Кналог– понижающие расчетные коэффициенты, учитывающие разницу в отсрочке, риска невыполнения контракта, разницу в налоговых выплатах (для сетей на ОСН) соответственно.

Для аптечных сетей на УСН показатель расчётных маркетинговых выплат на упаковку (Bm’) обычно на 25-30% ниже исходного значения.

Кстати, никто не учитывает риска невыплат при выполнении плана, т.е. когда производитель или ассоциация по разным причинам отказывается платить аптечным сетям. Часть средних сетей уже столкнулась с такой проблемой.

Последствия сокращения маркетинговых выплат

Сокращение маркетинговых выплат существенно повлияет не только на аптечный сегмент, но и на весь коммерческий фармацевтический рынок. Изменится расстановка сил на рынке, а следом за этим и модель продвижения. Рассмотрим, как это отразитсяна:

- Аптечных сетях;

- Дистрибьюторах;

- Фармпроизводителях;

- Покупателях.

Аптечный рынок

I. СНИЖЕНИЕ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ АПТЕЧНОГО БИЗНЕСА

Сокращение одного из источников дохода сетей, очевидно приведет к снижению инвестиционной привлекательности аптечного рынка. Ярче всего это будет выраженно в следующих эффектах:

- Уменьшение количества покупок аптечных сетей. Раз доходность всего рынка снижается, то интерес к покупке бизнеса (инвестиции в рынок) будет закономерно падать.

Действительно, нет смысла покупать не то что убыточную, а даже малоприбыльную аптечную сеть. Не станет внешнего источника, который «профинансирует» эту сделку. Ранее была слабая экономическая подоплёка покупки сети, ведь увеличение количества точек приводило к росту рыночной силы и вероятности увеличения объема продаж, что в итоге способствовало росту маркетинговых выплат в аптечную сеть. Теперь эта логическая последовательность не будет работать.

- Замедление органического роста.

Нет смысла открывать новые убыточные точки. Здесь логика та же, отсутствие внешнего источника финансирования делает не интересным открытие малоприбыльных точек только ради увеличения объема.

- Стоимость аптечного бизнеса будет еще ниже.

Сокращение покупателей на рынке, где много продавцов приводит к снижению стоимости товара. Мы столкнёмся с уменьшением количества желающих приобрести аптечный бизнес, что будет являться следствием двух предыдущих пунктов, а вот желающих продать станет больше, ведь рентабельность аптечного бизнеса снизится.

- Часть сетей уйдут с рынка.

Можно выделить общие характеристики сетей, которые покинут рынок:

- Приоритетная опора на внешние источники роста (в том числе маркетинговые выплаты);

- Настроенность аптечной сети на выполнение планов продаж по контрактам;

- Активное применение стратегии низких цен;

- Слабые экономические технологии организации основных процессов розничного бизнеса (формирование ассортимента, ценообразование, управление продажами);

Не нужно путать размер сети, активную работу с производителем (точнее будет сказать «отъёма» денег у фармкомпании) и эффективность организации процессов внутри сети. Зачастую бывает так, что эти процесс остаются в недоразвитом виде, т.к. нет острой необходимости повышать их эффективность, ведь существует внешний источник (-ки) финансовой стабильности.

В момент, когда этот источник иссякнет, у руководства таких аптечных сетей может не быть ни времени, ни понимания (знаний) как правильно организовать такие процессы как формирование ассортимента, ценообразование, управление продажами.

- Быстрый органический рост в предыдущие периоды;

Следствием органического роста является то, что вместе с рентабельными аптеками открывают и убыточные точки. При этом, в условиях высоких маркетинговых выплат такие точки можно не закрывать, ведь они генерируют объем продаж, за которые сеть получает бэк маржу. Когда маркетинговых выплат не станет, такие точки потянут сеть вниз. В условиях отсутствия большой финансовой подушки и стагнирующего рынка, такие сети почти наверняка покинут рынок.

Чем большим количествам пунктов соответствует аптечная сеть, тем в большей зоне риска она находится.

II. ИЗМЕНЕНИЕ СТРУКТУРЫ АПТЕЧНОГО АССОРТИМЕНТА И АПТЕЧНЫХ ПРОДАЖ

Часть препаратов потеряют свои лидирующие позиции, а другие вообще будут исключены из ассортимента, те, которые держатся исключительно за счёт высоких маркетинговых выплат и/или включены в пакетные соглашения.

То что аптечный ассортимент на сегодняшний день необоснованно раздут очевидно всем участникам рынка. Причем на 2019 год можно утверждать, что он необоснованно раздут даже при условии маркетинговых выплат, а если убрать фактор внешнего финансирования, то поддерживать такой широкий ассортимент будет не просто необязательно, а опасно.

[tip] Сокращение аптечного ассортимента коснётся до 30% оборачиваемых позиций![/tip]

Это коснётся товаров из следующих экономических групп:

- «На вывод»[1]– эти товары находятся в ассортименте либо по недомыслию сотрудников управляющих ассортиментом, либо потому что за них заплачено;

- Сокращение широкого ассортимента подобных товаров. Действительно, нет экономической необходимости держать в ассортименте все существующие вкусы препарата или все фасовки, дозировки т.д.

- Увеличение вероятности дефектуры из-за сокращения количество наименований с неснижаемым товарным остатком. Если за эту опцию не платят, то зачем создавать товарное давление?!

- Сокращение ассортимента «слабых» позиций за счет снижения продаж из-за «неподдержания» широкого ассортимента во всех аптеках сети. Если товар продается только в части аптек и нет внешнего источника финансирования, который обяжет поддерживать его во всех точках, то нет экономического смысла оставлять его во всех аптеках.

- Снижение доли оплаченных лидеров. Раз нет плана, то нет и интереса продавать отдельные товары в большом количестве.

Резкий, но недолгий рост интереса к “простым” технологиям увеличения доходности: СТМ, уСТМ.

Эти технологии дают надежду на быстрое увеличение доходности. Однако, кажущиеся на вид такими простыми технологии, на самом деле, требуют для реализации высокой управленческой дисциплины внутри аптечной сети, чем могут похвастаться очень немногие игроки на нашем рынке.

[note]Кроме того, СТМ и уСТМ могут занять лишь часть товарных категорий. Нелепо полагать, что в каждой товарной категории будет прибыльная (!) СТМ.[/note]

Технология управления продажами СТМ и уСТМ это не панацея, а всего лишь одна из технологий ограниченного (!) увеличения доходности. Однако рынок это поймет примерно через 2 года, а первое время каждая уважающая себя сеть постарается завести себе такие «эксклюзивы» и только после того, как большая их часть ляжет полумёртвым грузом на остатки и баланс, придёт понимание, что у каждой экономической технологии есть свои границы применения.

Подробнее вопрос применения СТМ и уСТМ будет рассмотрен в следующей статье.

III. РАБОТА С ВНУТРЕННИМИ ФАКТОРАМИ УВЕЛИЧЕНИЯ ДОХОДНОСТИ СЕТЕЙ

Часть компаний примет единственно верное решение в такой ситуации – увеличивать эффективность внутренних процессов сети: формирования ассортимента, ценообразования, управления продажами. И пока другие игроки будут пытаться найти новые внешние источники финансирования, эти сети займут доминирующие позиции на рынке. Впрочем, внимательным участникам рынка, эти сети уже известны.

В первую очередь, руководству аптечных сетей придется пересмотреть аптечный ассортимент и обязательно ценообразование.

Первую задачу достаточно быстро решат все участники рынка, а вот вопрос ценообразования для многих останется нерешаемым. И связано это будет не с рыночными факторами, а с невысоким уровнем экономической подготовки многих аптечных руководителей.

IV. РЕАЛЬНЫЕ ЦИФРЫ ПРОДАЖ НА РОЗНИЧНОМ РЫНКЕ СТАНУТ БОЛЕЕ ДОСТУПНЫМИ

У руководства аптечных сетей будет меньше стимулов рисовать продажи и использовать серые схемы выполнения планов фармпроизводителей,

Дистрибьюторы

Дистрибьюторы смогут временно (!) увеличить свою рыночную силу. Снижение рентабельности аптечного бизнеса приведет к тому, что им придется продолжить и даже усилить политику «санации» рынка (банковские гарантии, личные поручительства и т.д.), что в конечном итоге приведет к ослаблению и сокращению их активной базы клиентов и усилению аптечных сетей, работающих через собственный склад и/или распределительный центр. В долгосрочной перспективе это приведет к существенному сокращению рыночной силы дистрибьюторского рынка.

Фармпроизводители

Фармпроизводители будут вынуждены пересмотреть модель продвижения своего ассортимента. Для части компаний, которые сейчас активно работают с врачами и покупателями, регуляторное снижение бэк маржи, скорее хорошая новость. А вот для тех компаний, которые умеют только «садиться на поток» (читай паразитировать) в аптечном сегменте и стимулируют прежде всего аптеки, а не покупательский спрос настанут очень трудные времена. В принципе, такому развитию событий будут рады и компании, относящиеся к bigфарме и часть дженериковых компаний и некоторые отечественные фармпроизводители.

Как изменится модель продвижения?

- Прежде всего сменится фокус с аптеки на… врача? Возможно! Но еще более вероятно на покупателя! Такой подход снижает уязвимость цепочки продаж фармпроизводителя.

- В фармкомпаниях наконец-то задумаются о рентабельности портфеля не только для своей компании, но и для всей товаропроводящей цепочки:

- Это приведет к исключению или переоценке низкорентабельных для товаропроводящей цепочки препаратов;

- Сократится количество «безумных» лончей позиций в переполненные товарные категории;

- У аптечного отдела в фармкомпаниях настанут трудные времена и только сокращением бюджета они вряд ли отделаются.

Покупатели

Покупатель столкнется с:

- Уменьшением количества аптек;

- Сокращением ширины ассортимента;

- Ростом цен.

Очевидно, что отсутствие внешних источников финансирования и заинтересованности в бОльших продажах отдельных товаров приведет к необходимости увеличения цен.

- Большее внимание к покупателю со стороны аптечных сетей, появление интересных программ лояльности (NB! Программ лояльности, а не дисконтный программ);

- Активная коммуникация с фармпроизводителем через новые каналы.

Утверждать, что покупатели выиграют или проиграют от этих изменений нельзя.

Просто логика потребления аптечного ассортимента постепенно изменится.

Вместо заключения

Вообще если посмотреть на всю эту ситуацию со стороны, то можно заметить одну интересную особенность, характеризующую российский подход к бизнесу.

Мы видим, что существуют субъекты, готовые вливать деньги в фармацевтический рынок. С этих денег участники платят налоги, они их инвестируют во что-то на рынке и снова платят налоги. Затем появляются «аутсайдеры», которые только из-за своей вины не получили доступа к этому ресурсу и просят государства ограничить выплаты, используя лозунг «наших бьют». Классический принцип «ни себе ни людям» или в западной терминологии ситуация «проиграл-проиграл-проиграл». Ведь снижение рентабельности рынка прежде всего ударит по этим инициаторам, а депутатские популистские решения приведет к снижению налоговых выплат.

Есть и еще одна сторона. Те участники рынка, которые заинтересованы в сохранении статус кво. Убежден, что они практически ничего не сделают для защиты сложившихся правил игры и… потеряют своё преимущество.

Но разве кто-то об этом сейчас думает? Вот это и есть российский подход к ведению бизнеса: узкий уровень ответственности (думать только о своем бизнесе и не думать о среде/рынке) и недальновидность.

[1]товары с продажами в 2-3 раза ниже диапазона обычных товаров в сегменте и прибыльностью с упаковки ниже среднего, либо товары с продажами в упаковках на 2 порядка ниже продаж лидера ценового сегмента.

В книге Павла Лисовского «Аптека в плюсе» подробно рассмотрена концепция экономических групп http://lisovskiyp.com/publications/kniga2/

[1]хорошим примером являются события крупными аптечными сетями Ижевска (в 2017 году), Казани (в 2018 году) и Подольска (в 2018 году).

[2]Причем это утверждение справедливо как для компаний Большой фармы, так и средних игроков.

[3]Уже несколько крупных сетей ушли с рынка или сменили владельцев из-за построения своей финансовой системы с опорой на показатель «приведённая маржа».

[4]Подробнее вопрос правильного расчета бэк маржи рассмотрен в книге Павла Лисовского “Аптека в плюсе“

#Аптечный_бизнес

#Фармвестник

#Фармбизнес_LisovskiyP

#Статьи_LisovskiyP

#Технологии_увеличения_прибыльности_LisovskiyP