Увеличение прибыльности || Диагностика || Тренинговые программы || База знаний || Стоимость услуг

Завтра всё изменится I

Привычные экономические модели, хорошо зарекомендовавшие себя в условиях относительно стабильной экономики и умеренного роста рынка, могут потерять свою эффективность при изменении общей экономической ситуации в стране.

Статья, предсказавшая события на фармацевтическом рынке в конце декабря 2014 г. — начале 1-го квартала 2015. Впервые опубликована в октябре 2014 г.

Сохранить статью в формате pdf

За последние несколько месяцев в экономике нашей страны произошли существенные изменения. Вот лишь несколько значимых факторов:

- падение курса рубля относительно основных мировых валют;

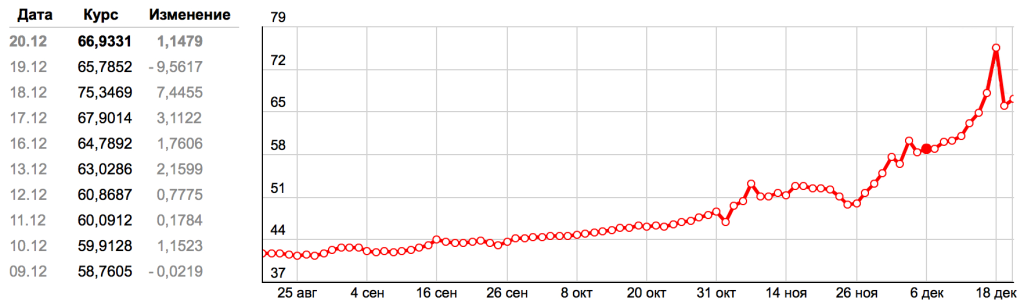

- отказ Центробанка от поддержания курса рубля в валютном коридоре, что приводит к существенным колебаниям курса. Если раньше изменение стоимости основных валют на несколько десятков копеек считалось значимым колебанием курса, то теперь «нормой» являются разнонаправленные прыжки курса на несколько рублей (рис. 1).

- увеличение ставки рефинансирования с 8 до 9,5%, что привело к увеличению стоимости кредитных средств.

Предлагаю проанализировать, как перечисленные факторы скажутся на аптечном сегменте фармацевтического рынка. Пока волна негативных последствий только слегка коснулась аптечного сегмента. Но, как мы с вами понимаем, это только начало. Основные изменения начнутся с середины декабря и продолжатся в I квартале 2015 г. Времени на подготовку осталось очень мало.

Рисунок 1. Динамика изменения значения бивалютной корзины, руб.

Увеличение частоты и амплитуды колебаний

Доля импортных лекарственных средств в стоимостном объеме на коммерческом аптечном рынке России составляет более 70%. Некоторые фармпроизводители уже информируют своих клиентов об увеличении отпускных цен с января 2015 г., причем разброс увеличения цены составляет от 5 до 30%. Другие фармпроизводители пока заняли выжидательную позицию, но в течение декабря им необходимо определиться с ценовой политикой на ближайший кварталполугодие, так что вопрос, будут ли увеличены цены, не стоит, рассматривается вопрос — на сколько.

Существует вероятность, что некоторые из фармпроизводителей могут перейти на модель корректировки своей отпускной цены в зависимости от курса рубля. Это приведет к существенным колебаниям цен на препараты этих компаний во всей товаропроводящей цепочке.

Разумеется, фармдистрибьюторы будут закладывать свои риски в наценку. Также, как будет показано ниже, увеличивается вероятность возникновения дефектуры на рынке по отдельным позициям, что будет способствовать дополнительным колебаниям цен.

Рост цен приводит к сокращению аптечного товарного запаса в деньгах и в натуральном выражении, ведь подавляющее большинство аптек не имеют ни алгоритмов оперативной ежедневной переоценки товарных запасов, ни организационных мощностей для ее осуществления.

В зависимости от величины скачка цен ситуация для отдельных аптек может стать критической.

Если сейчас, приобретая препарат Х за 100 руб. и делая на него наценку 40%, аптека зарабатывает 40 руб., то завтра, если оптовая цена препарата Х станет 120 руб., аптека заработает не 40, а только 20 руб. В случае относительно высокой наценки этот скачок будет болезненным, в случае низкой наценки может стать критическим. Например, если наценка на препарат Х не 40%, а, допустим, 15%, то аптека получит убыток в 5 руб., и если у нее нет достаточной финансовой прочности, то у нее не хватит денег для пополнения товарного запаса, что приведет к дефектуре и дальнейшим неплатежам. Порочный круг замкнется.

Такое развитие событий особенно вероятно для несистемных дискаунтеров.

Вероятность дефектуры

Наибольшему риску дефектуры подвержены препараты списка ЖНВЛП. Если в ближайшее время не будет пересмотрен механизм ежегодного индексирования при регистрации цен ЖНВЛП, то некоторые препараты станет не только невыгодно продавать, но и производить. Особенно пострадают в этом случае удаленные от центра регионы (везти препарат через всю страну «за 3 копейки» мало кому интересно).

Повышенные стоимости кредитов

В условиях подорожания кредитных средств получить большую отсрочку по оплате за поставленный товар от дистрибьютора будет затруднительно. Стоимость кредитных средств будет сильнее влиять на наценку дистрибьютора, т.е. будет увеличиваться разница между стоимостью препарата при короткой и длинной отсрочке.

Безусловно, повысятся требования к финансовой дисциплине. Страх каскада неплатежей будет способствовать работе по схеме — «не успел заплатить — не получил товар». Те сети, которые позволяют себя «немного задерживать» платежи, могут лишиться такой возможности. Этот фактор также будет приводить к возникновению дефектуры на аптечном рынке.

Сокращение выплат

Существует вероятность сокращения маркетинговых выплат фармпроизводителей аптечным сетям. Неприятная новость для тех, кто включал маркетинговые выплаты в бюджетное планирование, и особенно неприятная для тех, кто покупал аптеки для увеличения «массы» аптечной сети и привлечения больших объемов маркетинговых выплат.

Впрочем, есть и положительные следствия из кризисных явлений в экономике. С рынка будут вымываться «рыночные недоразумения», кризис является прекрасным санитаром рынка. Таким образом, сети, которые сумели построить сильную систему управления и реализовать грамотную экономическую программу, смогут увеличить свою рыночную долю, отняв ее у таких «недоразумений».

Что делать аптекам

Экономические модели, хорошо зарекомендовавшие себя в условиях относительно стабильной экономики и умеренного роста рынка, могут потерять свою эффективность в условиях экономической нестабильности. Необходимо пересмотреть организацию всех бизнес-процессов, и прежде всего процессов формирования ассортимента, ценообразования.

Планирование ассортимента и формирование товарных запасов должно отталкиваться от прибыльности позиции для аптеки. Продавать ради продажи/оборота больше нельзя. В условиях удорожания денежных средств и сокращения товарных запасов распылять финансовые ресурсы на экономически неэффективные аптечные товары просто опасно.

Одним из первых процессов, который необходимо пересмотреть в текущих экономических условиях, является ценообразование. Причем, следует не просто изменить процент наценки/матрицу ценообразования, а пересмотреть саму логику организации процесса.

Значительные колебания курса рубля к бивалютной корзине приведут, в самом ближайшем времени, к невозможности формирования наценки «по старому». На сегодняшний день, аптечные сети, которые продолжают использовать модель организации процессов «стабильного рынка», с каждым днём теряют свою рентабельность (в частности, ежедневно происходит снижение стоимости их товарных запасов).

Важно, чтобы вне зависимости от экономической ситуации, роста или падения рынка, прибыльность аптечной сети, по крайней мере, не снижалась.

Таким образом, необходимо в самое ближайшее время пересмотреть организацию всех процессов и, в первую очередь, процесса ценообразования.

[tip] Необходим механизм ценообразования, позволяющий максимизировать прибыльность аптечной сети при росте, при падении и при значительных колебаниях рынка.[/tip]

Логика организации ценообразования должна предусматривать алгоритмы, которые, в зависимости от изменения совокупности заданных переменных факторов, способны изменять всю матрицу наценки на определенные экономические группы товаров для обеспечения аптечной сети дополнительной прибыли.

Если раньше, в условиях относительной стабильности, наличие такого алгоритма было желательно, то теперь необходимо.

И лучше успеть реорганизовать свои процессы до нового года. Завтра всё изменится.

Компания “Проектирование систем управления” предлагает новую услугу:

[important] Оптимизация системы ценообразования аптечной сети в условиях экономической нестабильности[/important]

Увеличение прибыльности || Диагностика || Тренинговые программы || База знаний || Стоимость услуг