Увеличение прибыльности || Диагностика || Тренинговые программы || База знаний || Стоимость услуг

В чём сила аптек?

Самой обсуждаемой и тревожной новостью последних лет на аптечном рынке является возможность разрешения продажи безрецептурных препаратов в FMCG-cегменте. Безусловно, это негативно скажется на рентабельности аптек. В частности, по оценке DSM Group это приведет к сокращению продаж безрецептурных препаратов в аптеках на 40%, что станет причиной закрытия до 30% аптек в России[1].

Конечно, вероятность подобных событий является фактором дополнительной нестабильности в аптечном сегменте.

В статье приведён анализ, что будет, «если» (а точнее, что будет «когда»). Какие преимущества есть у магазинов, а какие у аптек?

Сохранить статью в формате pdf

Впрочем, полагаю, рано или поздно лекарственные средства появятся в FMCG-сегменте, и скорее рано, чем поздно. Это связано прежде всего с политической и экономической ситуацией в стране, а также с тем, что без активного управления любая ситуация имеет обыкновение развиваться от плохого к худшему. А следует признать, что вряд ли аптечное сообщество активно управляет этой ситуацией. Действительно, выполняются попытки предотвратить такое развитие событий, но в них задействовано небольшое количество участников рынка, остальные безучастно наблюдают. Аптечный рынок не консолидирован, он не может на сегодняшний день выступить единым фронтом. Поэтому в тех ситуациях, когда будет требоваться согласованное активное участие всех субъектов рынка, он будет раз за разом проигрывать.

Давайте проанализируем, что будет, «если» (а точнее, что будет «когда»). Какие преимущества есть у магазинов, а какие у аптек?

I. Ассортиментная матрица и процесс формирования ассортимента

Что касается управления ассортиментной матрицей, то, безусловно, сотрудники продовольственных магазинов на голову выше своих коллег из аптечного сегмента. Достаточно сказать, что рядовой покупатель крайне редко сталкивается в магазинах с незапланированной дефектурой. Это обусловлено такими факторами, как:

- профессионализм сотрудников, ответственных за формирование ассортимента. Они знают и умеют пользоваться наиболее эффективными способами управления ассортимента и вдобавок ко всему не «обременены» фармацевтическими мифами, что нередко существенно усложняет процесс управления ассортиментом в аптеках;

- системность и стандартность операций. Формирование и планирование ассортиментной матрицы осуществляется не по принципам «опытности» сотрудника, «а давайте попробуем», «для ассортимента» и т.д., а на основании разработанных стандартов и процедур;

- использование мощного программного обеспечения, настроенного под стандарты сети (немаловажным фактором является также то, что сотрудники умеют этим ПО пользоваться);

- грамотным использованием статистических данных. Покупательский поток в продовольственных магазинах значительно выше, что позволяет точнее рассчитывать потребность в товаре.

Преимуществом аптек по параметру «ассортимент» может являться только то, что он, во-первых, шире (что, впрочем, может являться и недостатком, если этим ассортиментом неправильно управлять и допускать большой процент неликвидов), а во-вторых, в аптеках можно приобрести как рецептурные так и безрецептурные препараты, что является удобством для клиента с большим списком.

II. Цены и модель ценообразования

С высокой долей вероятности можно предполагать, что FMCG-сети будут иметь доступ к лучшем закупочным ценам, чем аптечные сети. Кроме того, сама логика организации процесса ценообразования в продовольственных супермаркетах значительно эффективнее и сложнее классического аптечного подхода «оптовая цена + %=розничная цена». Во многих продовольственных супермаркетах реализована такая логика процесса ценообразования, когда в зависимости от изменения совокупности заданных переменных факторов изменяется вся матрица наценки на определенные экономические группы товаров, обеспечивая супермаркету дополнительную прибыль. Достаточно упомянуть, что в большинстве крупных магазинов происходит ежедневная переоценка товарных остатков.

Предполагаю, что у аптечного сегмента нет возможности тягаться с торговыми сетями по параметру «цены и ценообразование».

III. Сила и доверие бренду

Можно согласиться с предположением, что доверие к аптекам выше, чем к магазинам. Действительно, первое время покупатели будут большей частью ходить за лекарствами в аптеки, но не так долго, как нам бы хотелось, постепенно предпочтения сместятся в пользу продовольственных магазинов.

Такое развитие ситуации уже было со многими товарными категориями, которые сначала продавались только в аптеках, а затем появлялись в FMCG-сетях. Что касается бренда аптечной сети, то лишь немногие сети могут похвастаться тем, что покупатели привержены их бренду.

IV. Выкладка

На мой субъективный взгляд выкладка в продовольственных сетях краше, удобнее, эффективнее, чем в большинстве аптек. Это связано с тем, что в продовольственных сетях: больше пространства, лучше торговое оборудование, профессиональнее сотрудники, ответственные за мерчандайзинг.

V. Удобство покупателя

Предположу, что большинству покупателей будет удобней приобретать лекарства в магазинах. Немаловажным фактором выбора в пользу супермаркета является заметная экономия времени на покупку аптечных товаров. Не нужно специально заходить в аптеку и тратить время на ожидание в очереди и объяснения с фармацевтом. Это, на мой взгляд, самый тревожный фактор для аптечного сегмента, ввиду того что наблюдается четкая корреляция между ценностью времени для человека и его доходом. Смысл в том, что покупатели, у которых мало свободного времени, как правило, являются наиболее платежеспособными. Хотя многие аптеки сейчас ориентированы на клиентов, у которых много свободного времени, но мало денег.

Что ж, такие сети рискуют остаться только с покупателями со «свободным» временем и «свободными» кошельками.

VI. Фармацевтическая консультация

Вот оно! Казалось бы фармконсультация является безусловным преимуществом аптек перед магазинами. Но, возможно, это только первое впечатление? Давайте посмотрим, как работают некоторые фармспециалисты:

- бывает так, что фармацевты отпускают ровно то, что у них спросили. Предположу, что у покупателя возникает резонный вопрос о необходимости услуг такого сотрудника, который только замедляет процедуру? Ведь легче прийти и попросту взять товар с полки;

- многие фармацевты сознательно либо несознательно пытаются определить платежеспособность покупателя и затем предлагают препарат, в зависимости от такой оценки. Крайним проявлением такого поведения является вопрос: «Вам подороже или подешевле?», либо его интерпретации.

Также следует учесть, что обычная фармконсультация, как и любая простая информация, является отчуждаемой от предоставляющего субъекта. То есть если покупателю необходимо средство от какого-то заболевания, то, однажды проконсультировавшись, он не нуждается в последующей консультации при повторном возникновении подобной проблемы, ведь он теперь знает, какой препарат ему необходим!

Нужно признать, что аптеки проигрывают супермаркетам по всем фронтам.

ТАК В ЧЕМ ЖЕ СИЛА?

Чтобы ответить на поставленный вопрос, давайте сначала найдем ключевое отличие в процессе реализации товара через супермаркет и через аптеку.

Серьезной трудностью при реализации товара в супермаркете является сложность неценового переключения покупателя с одной позиции на другую в рамках одной товарной категории. Действительно, если покупателю нравится и он привык покупать сметану X, то его достаточно сложно переключить на сметану Y (хотя и не невозможно). Запланированное переключение 15–20% покупателей с одной популярной позиции на другую в товарной категории считается очень успешным[2].

Достаточно сложно в супермаркете организовать процесс дополнительной покупки – «допродажи»/ «комплексной покупки», т.е. напомнить покупателю, что к позиции X из товарной категории 1 следует дополнительно приобрести товар Y из категории 2. Однако сотрудники супермаркетов стараются справится и с этой задачей и решают их творчески, но обсуждение подобных способов «допродажи» выходит за рамки данной статьи.

Таким образом, существенным фактором, влияющим на продажи в супермаркете, является фактор спроса, на который сотрудники имеют очень ограниченное влияние (однако, справедливости ради, следует отметить, что это «ограниченное влияние» они используют на все сто процентов). Покупатель берет то, что считает нужным, и через это существенно влияет на ассортимент супермаркета.

Следовательно, в супермаркете то, в какую экономическую категорию попадет товар, определяется двумя факторами: влияние рынка и ценообразование.

Аптека отличается тем, что у нее в арсенале есть третий фактор – фармацевт, который при правильной организации его работы может изменять покупательские предпочтения и существенно влиять на спрос.

Упрощенно можно сказать: сколько зарабатывает аптека, зависит от двух составляющих: внешних факторов (спрос) и внутренних (дифференцированное ценообразование, активная рекомендация фармацевта).

Доход аптеки зависит от комбинации трех основных факторов:

- адекватного ответа на спрос клиента, выраженного в сформированном ассортименте;

- наличия в аптечной сети дифференцированной системы ценообразования;

- наличия активной фармацевтической рекомендации, позволяющей управлять спросом клиента.

Наибольший потенциал увеличения прибыльности у аптек скрыт именно в работе с внутренними резервами.

Давайте рассмотрим два крайних примера. Первый – сотрудники аптеки больше сосредоточены на работе с вешними резервами, второй – на работе с внутренними резервами.

Работа от внешних факторов

Ключевая цель при формирование ассортимента – отвечать на запросы максимального количества потребителей и сформировать ассортимент, удовлетворяющий большинство покупателей.

Если ассортиментное планировании «следует» за потребителем, т.е. отвечает на все его запросы, то происходит постепенное вымывание доходных позиций. Ассортимент становится «среднерыночным», излишне широким, с большим количеством дешевых/низколиквидных и маркерных товаров. Ядро ассортимента аптеки полностью совпадает с общерыночным ядром.

Задача ценообразования при работе «от внешних» факторов – определить среднерыночные «справедливые» цены.

Работа фармацевта заключается в точном определении и удовлетворении потребности клиента (здесь, правда, сотрудники аптеки забывают, что сам клиент может не знать и даже не подозревать о своих потребностях).

Бизнес-модель такой аптеки следующая: клиенту нужен препарат Х, следовательно, аптеке нужно взять препарат Х в ассортимент, выставить на него «справедливую» цену, грамотно проконсультировать покупателя и, возможно, предложить допродажу.

Таким образом, если у аптеки «среднерыночный» ассортимент, «среднерыночное» ценообразование, то может ли доход аптеки превышать значение «среднерыночного» дохода? Да, может, но это будет полностью зависеть от внешних факторов, например от сезонности. Однако, как правило, доход аптеки, выбравшей такую стратегию, не только не превышает среднерыночный, но даже его не достигает, т.к. всегда неизбежны ошибки в одном из процессов. Говоря языком метафоры, если у вас есть 3 емкости по 1 литру каждая, то в сумме вы не можете налить больше 3 литров воды. И если хоть в одной из емкостей будет налито не 1 литр, а меньше, то это значит, что вы не сможете «компенсировать» это налив больше воды в две другие емкости. Т.е. если в аптеке неидеальный ассортимент, то, следуя описанной выше стратегии, нельзя лучшей организацией других процессов преодолеть этот недостаток.

Ярким примером работы от внешних факторов является неправильная работа с маркерными товарами. А именно: определение маркеров, снижение на них наценки (что во многих случаях оправдано) и неконтролируемое увеличение их продаж, что приводит к снижению прибыльности всей товарной категории. Продемонстрировать такое развитие событий можно следующими таблицами (табл. 1 – 3):

В таблице 1 представлена исходная ситуация, сразу после снижения наценки на маркерный товар.

Таблица 1. Исходная ситуация в терапевтической группе

| Препараты терапевтической группы | Входная цена (руб.) | Наценка % | Розничная цена (руб.) | Прибыль с упаковки (руб.) | Кол-во проданных упаковок | ТО | ВП |

|---|---|---|---|---|---|---|---|

| Позиция ядра ассортимента | 300 | 35 | 405 | 105 | 100 | 40500 | 10500 |

| Маркер | 350 | 20 | 420 | 70 | 100 | 42000 | 7000 |

| Обычная позиция | 250 | 30 | 325 | 75 | 100 | 32500 | 7500 |

| Неликвидная позиция | 400 | 40 | 560 | 160 | 3 | 1680 | 480 |

| Итого: | 303 | 116680 | 25480 | ||||

В таблице 2 показана ситуация при увеличении продаж маркерного товара на 30%. В этом случае общее количество проданных упаковок в группе останется неизменным (либо изменится благодаря внешним, а не внутренним факторам), поэтому рост количества упаковок маркерных товаров связан с перераспределением спроса внутри группы. В первую очередь «страдают» позиции ядра ассортимента, в меньшей степени это отражается на обычных товарах и совсем не влияет на продажи неликвидных позиций. Нетрудно заметить, что по маркерному товару наблюдается увеличение как товарооборота, так и валовой прибыли, однако вся группа теряет 3% валовой прибыли, при росте товарооборота на 1%.

Таблица 2. Увеличение доли продаж маркера в терапевтической группе на 30%

| Препараты терапевтической группы | Входная цена (руб.) | Наценка % | Розничная цена (руб.) | Прибыль с упаковки (руб.) | Кол-во проданных упаковок | ТО | ВП |

|---|---|---|---|---|---|---|---|

| Позиция ядра ассортимента | 300 | 35 | 405 | 105 | 80 | 32400 | 8400 |

| Маркер | 350 | 20 | 420 | 70 | 130 | 54600 | 9100 |

| Обычная позиция | 250 | 30 | 325 | 75 | 90 | 29250 | 6750 |

| Неликвидная позиция | 400 | 40 | 560 | 160 | 3 | 1680 | 480 |

| Итого: | ТО + 1%, ВП − 3% | 303 | 117930 | 24730 | |||

В таблице 3 продажи маркерной позиции еще выросли и составили 50% от исходных продаж в упаковках, что привело к еще большей потери валовой прибыли – 4%.

Таблица 3. Увеличение доли продаж маркера в терапевтической группе на 50%

| Препараты терапевтической группы | Входная цена (руб.) | Наценка % | Розничная цена (руб.) | Прибыль с упаковки (руб.) | Кол-во проданных упаковок | ТО | ВП |

|---|---|---|---|---|---|---|---|

| Позиция ядра ассортимента | 300 | 35 | 405 | 105 | 70 | 28350 | 7350 |

| Маркер | 350 | 20 | 420 | 70 | 150 | 63000 | 10500 |

| Обычная позиция | 250 | 30 | 325 | 75 | 80 | 26000 | 6000 |

| Неликвидная позиция | 400 | 40 | 560 | 160 | 3 | 1680 | 480 |

| Итого: | ТО + 2%, ВП − 4% | 303 | 119030 | 24330 | |||

Работа от внутренних факторов

При таком подходе, ключевой целью при формировании ассортимента является способность отвечать на все запросы своих основных клиентов. При этом ассортимент в идеале должен содержать только те товары, которые выгодно продавать аптеке. В него сознательно не включают позиции, которые не востребованы основными клиентами аптеки, но на которые может быть спрос на рынке, тем самым предотвращается бессмысленное «неприбыльное» расширение ассортимента. Говоря упрощенно, ассортимент формируется исходя из двух факторов: что хотят купить основные клиенты и что хочет продать аптека.

Наличие дифференцированного ценообразования подразумевает, что на разные экономические группы товаров формируются разные матрицы ценообразования. На позиции ядра ассортимента – одна матрица, на маркеры – другая, на обычные товары третья и т.д. Действительно, как можно ставить одинаковую наценку на разные товары, только исходя из того, что у них одинаковая закупочная цена?! Таким образом, в идеале ключевой целью ценообразования при таком подходе является формирование оптимальной цены на те позиции, которые взяли в ассортимент и которые сотрудники планируют активно продавать. В этом случае ценообразование может обеспечивать максимальную прибыль при сохранении конкурентоспособности.

Приведу пример действий, которые не обеспечивают максимальной прибыли. Предположим, в аптеке есть востребованный клиентами ассортимент, на который установлены оптимальные цены (высокая доходность при сохранении конкурентоспособности), но при этом не задействована активная фармацевтическая рекомендация. По умолчанию фармацевты будут продавать самые популярные и наименее маржинальные товары. Многочисленные эмпирические наблюдения свидетельствуют: при прочих равных условиях фармацевты всегда продают наименее маржинальные товары. Эту ситуацию можно изменить, только задействовав активную фармацевтическую рекомендацию, поддерживать которую будут одновременно две системы: система управления и мотивации. Не задействовав фармацевтическую рекомендацию, аптека теряет возможность создать свой собственный прибыльный ассортимент, отличный от существующего на региональном рынке. Между тем это возможность зарабатывать больше рынка (получать сверхприбыль).

Активная фармацевтическая рекомендация – комплекс действий, направленных на продажу наиболее прибыльных (но не обязательно самых дорогих) товаров.

Таким образом, на стадиях формирования ассортимента и ценообразования определяют наиболее прибыльные и эффективные препараты в рамках терапевтических групп, и именно эти товары (приоритеты) и составляют основную рекомендацию фармацевта. По сути, в момент консультации покупателя решение, какой препарат предложить при той или иной нозологии, принимает не сотрудник первого стола, а руководство, которое заранее определило перечень рекомендуемых позиций. Профессиональная задача фармацевта сведена к определению необходимых покупателю терапевтических групп и грамотной рекомендации заранее выбранных руководством позиций. Не следует делать из этого вывод, что у рядового сотрудника вовсе нет выбора. Выбор есть, но среди определенных руководством позиций в рамках терапевтической группы.

Рассмотрим, какие действия необходимо предпринять для перехода от модели работы от внешних факторов к модели работы от внутренних факторов.

Оптимизация процесса работы с ассортиментом (основные действия):

- Разделение ассортимента на терапевтические (товарные) категории. Во многих моих статьях представлена и подробно аргументирована необходимость формирования ассортимента с учетом терапевтических групп[3]. Здесь отмечу только, что эффективное управление ассортиментом возможно лишь в рамках терапевтических (товарных) групп. Все методы анализа ассортимента являются лишь вспомогательными инструментами, которые не могут помочь определить оптимальную матрицу в отсутствие разделения ассортимента на категории.

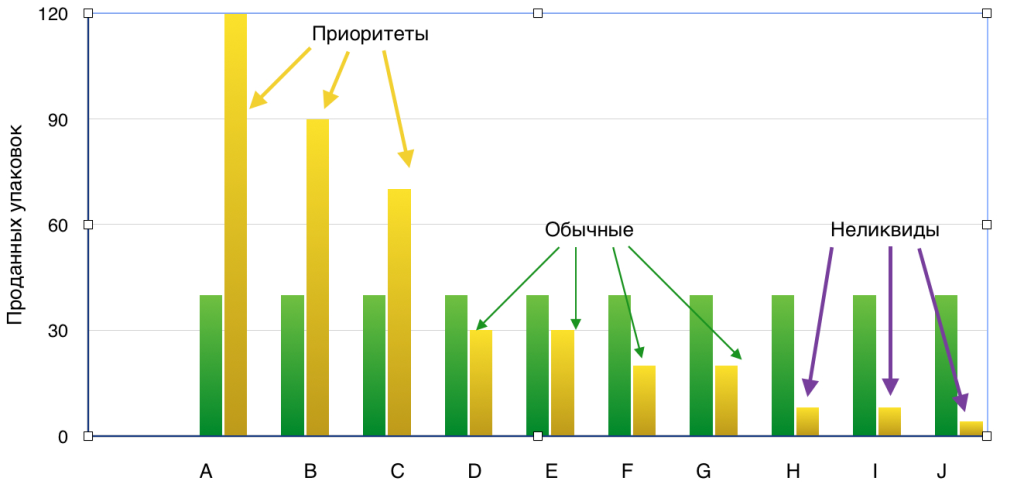

- Определение (либо создание) в терапевтических группах приоритетов, «чистка» товарных групп и унификация фармацевтической рекомендации.Терапевтические группы во многих аптеках сильно перегружены ненужными товарами, что дополнительно усложняет управление ассортиментом, размывает и снижает его прибыльность.Под унификацией фармрекомендации подразумевается определение в терапевтической категории нескольких наиболее эффективных (с точки зрения фармакологии) и прибыльных препаратов для активной их рекомендации фармацевтами и концентрации на этих позициях покупательского спроса. Пример работы с товарной категорией можно проиллюстрировать рисунком (рис. 1).

В исходной ситуации приоритеты отсутствуют. Для простоты представим, что спрос распределяется между десятью товарами равномерно и фармацевты их рекомендуют равнозначно. В следующем периоде фармацевты сосредоточили свои рекомендации на трех препаратах: A, B и С. Это привело к увеличению продаж этих позиций, к увеличению прибыльности терапевтической категории (ведь мы выбрали в приоритеты наиболее маржинальные позиции), снижению продаж всех остальных товаров вэтой категории, что позволило нам определить наименования, которые следует исключить из ассортимента, ввиду того, что они продавались только благодаря фармрекомендациям либо «ненужному» спросу.

Следует заметить, что в терапевтической категории могут отсутствовать приоритеты, их нужно будет создавать, задействовав способы дифференцированного ценообразования.

- Создание терапевтических цепочек.

- Оптимизация процесса ценообразования (основные направления): В рамках данной статьи невозможно кратко рассмотреть все действия, которые необходимо выполнить при переводе процесса ценообразования с «внешней» на «внутреннюю» модель, однако упомяну те цели, к которым нужно стремиться при работе с ценообразованием:

- обеспечение максимальной прибыльности позиции/товарной категории/экономической группы при сохранении конкурентоспособности;

- активное ценообразование на основании внутренних факторов при вторичном учете рыночных тенденций.

- Эффективное управление фармацевтом и его рекомендацией.

- определение приоритетов и доведение их до первостольников;

- принуждение сотрудников к активной рекомендации приоритетных позиций и терапевтических цепочек.

Обращу внимание читателей на слово «принуждение». При отсутствии в аптечной сети инструментов принуждения говорить об управлении продаж не приходится. Главным проводником политики аптечной сети на уровне аптеки является заведующая аптекой. Таким образом, следует уделить пристальное внимание работе заведующей со своими сотрудниками и убедиться, что при необходимости она сумеет принудить своих подчиненных к выполнению поставленных офисом задач:

- внедрение эффективной системы мотивации и оплаты труда, которая будет способствовать правильной работе (и правильной рекомендации) сотрудников;

- внедрение в ПО блоков, помогающих сотруднику рекомендовать нужные аптечной сети и покупателю товары.

Здесь следует отметить: что как система оплаты труда, так и программное обеспечение являются всего лишь вспомогательными факторами, которые не могут в отсутствие управленческой воли и принуждения обеспечить выполнение описанной программы действий аптеки и фармацевта.

Резюмируя вышесказанное. Чтобы переориентировать работу аптеки с «внешних» факторов на «внутренние», необходимы следующие ресурсы:

- управленческая воля;

- создание системы управления (ассортиментом, ценообразованием, рекомендацией фармацевта);

- знания.

- Оптимизация процесса ценообразования (основные направления): В рамках данной статьи невозможно кратко рассмотреть все действия, которые необходимо выполнить при переводе процесса ценообразования с «внешней» на «внутреннюю» модель, однако упомяну те цели, к которым нужно стремиться при работе с ценообразованием:

Рисунок 1. Схематичное представление принципа унификации фармрекомендации

—————-

[1] Презентация DSM Group Фарммаркет 2014

[2] Данные приведены по результатам работы с супермаркетами. Разумеется, цифры сильно разнятся для разных товарных категорий.

[3] Лисовский П. Маркетинговые способы увеличения прибыльности аптечного ассортимента // www.LisovskiyP.com

Увеличение прибыльности || Диагностика || Тренинговые программы || База знаний || Стоимость услуг