Увеличение прибыльности || Диагностика || Тренинговые программы || База знаний || Стоимость услуг

Существует ли конкуренция на аптечном рынке России?

Статья написана в соавторстве с Владимиром Бойко.

Часто приходится сталкиваться с утверждением, что аптечному ритейлу, как и любой другой динамично развивающейся сфере бизнеса, присуща высокая конкуренция[1], требующая от руководителей аптечных сетей постоянного поиска и развития конкурентных преимуществ. Так ли это? Действительно ли существует такая жесткая конкуренция среди аптек за кошелек клиента? Можно ли измерить уровень конкуренции? Об этом рассуждают авторы статьи.

Сохранить статью в формате pdf

Что такое конкуренция

Прежде всего определим понятие “конкуренция”.

Конкуренция – это соперничество субъектов рыночных отношений за лучшие условия и результаты коммерческой деятельности.

В ст. 4 Федерального закона от 14.07.2006 № 135-ФЗ “О защите конкуренции” записано:

“Конкуренция – это соперничество хозяйствующих субъектов, при котором самостоятельными действиями каждого из них исключается или ограничивается возможность каждого из них в одностороннем порядке воздействовать на общие условия обращения товара на соответствующем товарном рынке”.

Одним из методов косвенного измерения конкуренции является расчет индекса Герфиндаля – Хишнера. Это комплексный показатель степени концентрации рынка, который рассчитывается как сумма квадратов удельных весов продаж всех фирм, действующих на определенном рынке.

HHI = S12 + S22 + … + Sn2,

Где HHI – индекс Герфиндаля–Хишнера;

S1, S2 – выраженные в процентах доли продаж фирм в отрасли, определяемые как отношение объема продаж фирмы к объему всех продаж отрасли.

Минимальное значение индекса Герфиндаля – Хишнера (когда его величина стремится к нулю) характерно для рынка совершенной конкуренции. Максимальное его значение (10 000) характеризует рынок чистой монополии, на котором одна фирма производит все 100% продукции (100 × 100 = 10 000).

Но разве кто-нибудь из участников аптечного рынка проводит расчеты значения индекса Герфиндаля для определения уровня конкуренции? Нет, положение о наличии высокой конкуренции принимается как аксиома, без проверки. А это, в свою очередь, определяет модель поведения на рынке.

В данной статье мы ставим под сомнение положение о наличии высокой конкуренции в аптечной сфере.

Для высокого уровня конкуренции характерны следующие признаки:

- хорошее знание рынка покупателями и продавцами (все участники процесса купли-продажи должны знать цены на рынке, спрос и предложение на товары);

- эластичность спроса, т. е. четкая зависимость объема продаж от цены;

- цены на одинаковые товары в розничных точках разнятся не более чем на 5–10 %.

Еще одной косвенной характеристикой высококонкурентного рынка является его невысокий годовой прирост – 3–5%. Внутри этого рынка может вырасти какой-то продукт, направление, но не весь рынок. Рассмотрим, насколько эти утверждения характерны для отечественного аптечного рынка.

Трудно согласиться с положением о том, что и покупатели и продавцы в аптечной сфере одинаково хорошо знают цены на рынке, уровень спроса и предложения на товары. Чтобы покупатели могли составить представление о ценах на аптечном рынке, им необходимо приобретать достаточно большое количество разнообразных аптечных товаров в нескольких аптеках. Представление о ценах будет тем лучше, чем чаще клиенты совершают покупки, чем большее количество аптек они посещают и чем большую долю в общих затратах покупателей занимают аптечные товары.

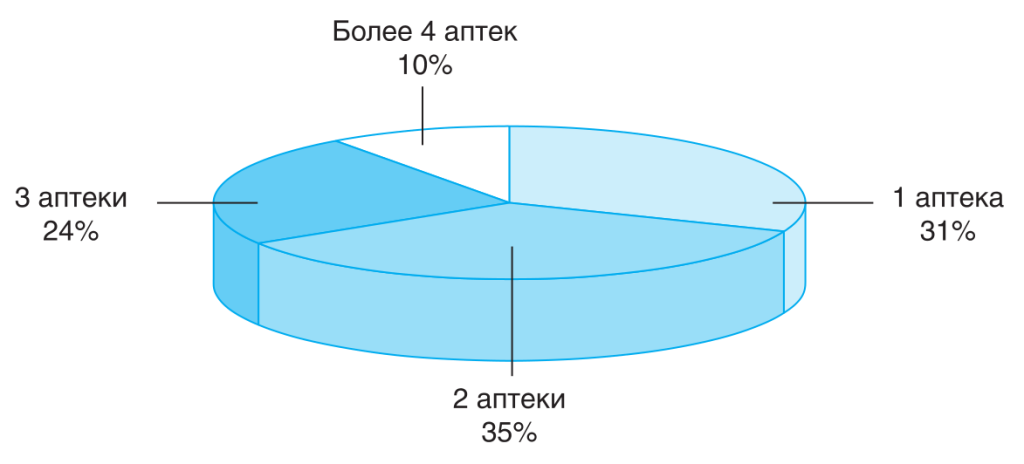

Однако согласно исследованиям[2] 66% потребителей пользуются услугами не более двух аптек (рис. 1).

Рисунок 1. Распределение доли покупателей по количеству посещаемых аптек

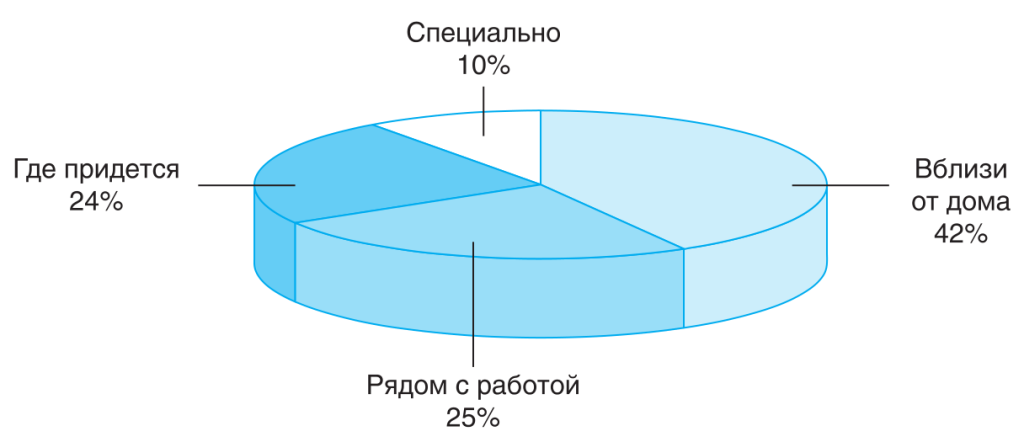

Чаще всего такими аптеками являются аптека у дома и аптека, расположенная рядом с местом работы или по пути на работу (рис. 2).

Рисунок 2. Распределение доли покупателей по расположению посещаемых аптек

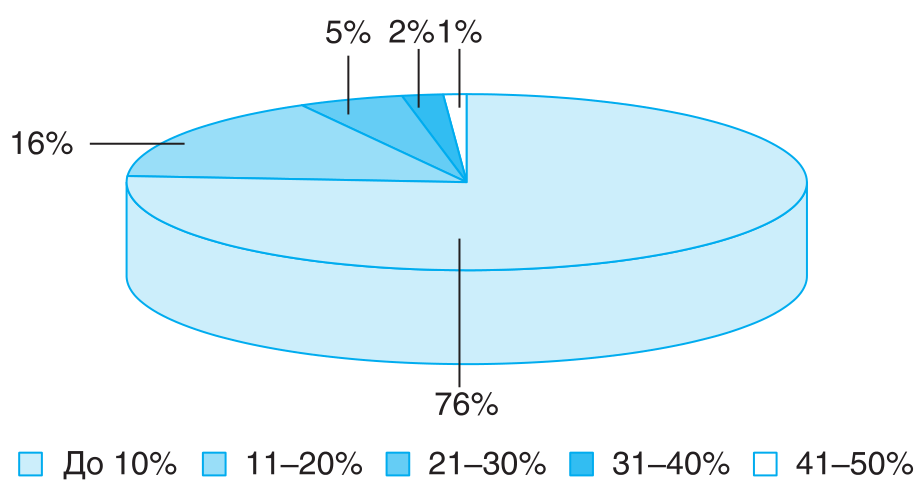

Поскольку для большинства (76%)[3] покупателей затраты на лекарственные средства не превышают 10% от месячного дохода (рис. 3), можно с определенной степенью уверенности говорить, что цена на аптечные товары не может являться критерием выбора аптеки для этой группы населения.

Рисунок 3. Доля затрат на лекарственные средства от месячного дохода

Если учесть, что 66% потребителей пользуются услугами не более двух аптек, посещают их не чаще 3–4 раз в год, а затраты на лекарственные средства 76% покупателей не превышают 10% их месячного дохода, говорить о том, что большинство клиентов имеют хорошее представление о ценах на аптечном рынке, нельзя.

Для того чтобы продавцу знать цены товара на рынке, ему необходимо постоянно проводить системный конкурентный анализ (причем не только для позиций ТОП-100), но, как показывает наш опыт[4], руководство аптек крайне редко обращается к этому инструменту.

Для определения уровня спроса продавцу нужно просматривать статистику изменения динамики продаж товаров в зависимости от различных факторов не только по собственной компании, но и по всему рынку. Нельзя утверждать, что сбор такой статистики вовсе не ведется, но нельзя говорить и о том, что он осуществляется эффективно.

Об отсутствии эластичности спроса свидетельствуют:

- отсутствие четкой зависимости изменения объема продаж от цены на товар (при относительном снижении цен на препараты списка ЖНВЛП в течение всего 2010 г. не было отмечено существенного увеличения спроса на данные позиции);

- существенный разброс цен на препараты (в т. ч. ТОП-100) даже в рамках одной категории аптек, принадлежащих единой аптечной сети. Такой разброс может достигать 40% (рис. 4, 5).

Рисунок 4. Распределение цен на препарат ТераФлю от гриппа и простуды (порошок для приготовления раствора № 10) в одной аптечной сети, руб.

Рисунок 5. Распределение цен на препарат Терафлю Лесные ягоды (порошок для приготовления раствора № 10) в одной аптечной сети, руб.

Кроме того, крупнейшие фармпроизводители из года в год повышают цены на свою продукцию (исключая препараты списка ЖНВЛП), что не приводит к снижению спроса на нее.

Как говорилось выше, косвенной характеристикой высококонкурентного рынка является также его невысокий годовой прирост в 3–5%.

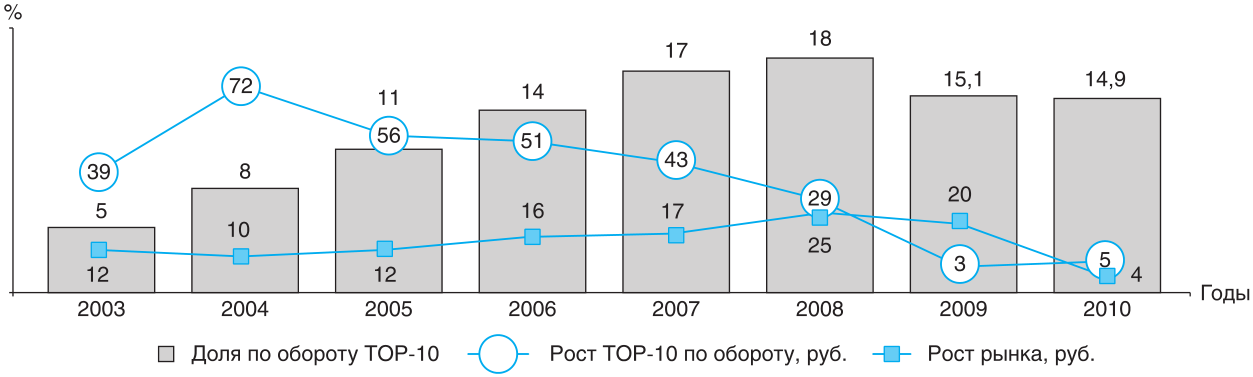

Однако российский аптечный рынок растет достаточно быстрыми темпами, а замедление темпов роста в 2009–2010 гг. связано не с усилением конкуренции, а с кризисными явлениями экономики в целом (рис. 6).

Рисунок 6. Рост аптечного рынка и концентрация ТОП-10 аптечных сетей 2003–2010 гг.

В таблице 1 приведены характеристики высоко и умеренно конкурентных рынков.

Таблица 1. Характеристика высоко и умеренно конкурентных рынков

| Высококонкурентный рынок | Умеренно конкурентный рынок |

|---|---|

| Хорошее знание рынка покупателями и продавцами | Ограниченное знание рынка одним из участников (покупателями) |

| Эластичность спроса | Низкая эластичность спроса |

| Дисперсия цен на один вид товара не превышает 5–10% у разных продавцов | Существенный разброс цен на один вид товара от 10 до 40% |

| Невысокие темпы роста рынка – 3–5% | Относительно высокие темпы роста рынка – выше 10% |

Таким образом, положение о наличии в аптечной сфере высокой конкуренции следует поставить под сомнение. Но и утверждать, что конкуренция между аптеками умеренная или вообще отсутствует, неверно: в одно и то же время аптеки могут находиться в состоянии высокой конкуренции по одним товарным позициям и умеренной конкуренции (или ее отсутствии) – по другим.

Для описания такого состояния введем понятие “ситуационная конкуренция”.

Аптеки конкурируют прежде всего по наиболее популярным и востребованным (часто приобретаемым) ассортиментным позициям, большинство из которых (но не все) входят в ТОП-100 аптечных товаров. Такие товары в дальнейшем будем называть маркерными товарами, или маркерными позициями.

Это обусловлено тем, что для наиболее востребованных товаров выполняются основные условия рынка совершенной конкуренции, в первую очередь хорошее знание рынка покупателями и продавцами. Если это правило не выполняется и покупатели не знают примерную стоимость товаров (или для них она не важна), то конкуренция между аптеками по этим позициям умеренная или отсутствует. Это и есть состояние ситуационной конкуренции, когда наличие конкуренции между аптеками зависит от того, какой товар в аптеке приобретает покупатель.

Однако на российском аптечном рынке по умолчанию принято экстраполировать наличие высокой конкуренции по наиболее востребованным товарам на весь аптечный ассортимент, что неверно.

Почему мы так подробно останавливаемся на этом вопросе?

Потому что наличие высокой конкуренции определяет одну модель поведения игроков на аптечном рынке, а наличие умеренной конкуренции – другую. Следовательно, понимание текущей конкурентной ситуации на рынке существенно влияет на стратегию компании.

Что следует делать аптеке в условиях высокой конкуренции?

Если аптека работает в условиях высокой конкуренции, то для нее актуальны:

- борьба за каждого клиента;

- активная дисконтная политика (здесь требуется серьезный конкурентный анализ);

- агрессивная рекламная кампания;

- применение стратегии дискаунтера.

При умеренной конкурентной ситуации следует сфокусировать основные маркетинговые усилия на своих ключевых клиентах, приносящих аптекам основной доход, и использовать стратегию ценообразования, направленную на повышение прибыльности аптек.

Но на рынке ситуационной конкуренции ни одна из упомянутых выше стратегий не будет достаточно эффективной.

Стратегия аптеки при ситуационной конкуренции

Одним из основных элементов эффективной стратегии при ситуационной конкуренции является дифференцированное ценообразование, суть которого заключается в использовании при формировании цен на маркерные позиции элементов ценовой стратегии, характерной для высококонкурентного рынка, а для всех остальных товаров – в применении ценовой стратегии умеренно конкурентного рынка.

При таком подходе аптека может использовать все преимущества рынка, находящегося в состоянии ситуационной конкуренции.

При разработке стратегии ценообразования определение маркерных позиций является одной из самых сложных и творческих процедур. К сожалению, в рамках одной статьи невозможно перечислить все аптечные товары, обладающие свойствами маркеров, однако опишем основные критерии, по которым товар можно отнести к этой группе.

Товар является маркерным, если он отвечает одному из следующих условий:

- является часто приобретаемым, популярным товаром (например, Арбидол, Хилак, Энап, Линекс и т. д.);

- используется для лечения хронических заболеваний (Алфлутоп, Предуктал, Церебролизин и т. д.);

- является дорогостоящим, существенно влияющим на бюджет семьи;

- приобретается в основном покупателями, склонными к экономии (например, Сенаде, Цитрамон, Корвалол и т. д.).

Характерным свойством маркерного товара является наличие на него эластичного спроса, т. е. прямой зависимости объема продаж от уровня цены. Поэтому окончательное отнесение товара к маркерным подтверждается только эмпирическим опытом.

Важно помнить, что список маркерных товаров будет различаться в зависимости от:

- региона, в котором работает аптека;

- покупателей, на которых товар ориентирован;

- сезона;

- соответствия спроса и объема складского запаса, и т. д.

Мало того, являясь динамическим показателем, он может изменяться.

В ассортименте аптек к маркерным товарам, согласно определению, относятся не более 150–200 наименований, все остальные товары являются немаркерными.

Товар не является маркером, если:

- его основные потребители редко (2–3 раза в год) посещают аптеки;

- цена препарата невысока или не важна для основных его потребителей настолько, что они не обращают на нее внимание;

- товар относительно редко продается (к этой категории также относятся новые товары).

Для немаркерных товаров характерен неэластичный спрос, т. е. при увеличении или снижении цены объем продаж не изменяется или меняется незначительно.

Как увеличить прибыльность аптеки при работе с маркерными позициями

Политика ценообразования аптеки, по сути, является продолжением ее маркетинговой стратегии.

Нет ничего плохого в том, если аптека, обладая имиджем недорогой, имеет цены выше, чем у конкурентов. Это позволит ей извлекать дополнительную прибыль при продаже немаркерных позиций.

В первую очередь аптеки конкурируют по маркерным позициям, следовательно, для того чтобы сформировать оптимальные цены на маркерные товары, необходимо проводить системный конкурентный анализ (к этой теме мы еще вернемся).

Вопрос внедрения в аптечной сети процесса системного конкурентного анализа рассматривается в статье “Эффективная система ценообразования”[5].

По ценам на маркерные товары покупатель определяет, к какой ценовой категории относится аптека, поэтому оптимально сформированные цены на маркерные товары (после проведения конкурентного анализа) позволяют аптеке правильно себя позиционировать.

Определение в ассортименте маркерных товаров позволяет аптеке выйти из ценовой конкуренции по ним. Ниже приведены несколько маркетинговых инструментов, позволяющих успешно поддерживать цены выше, чем у конкурентов.

Замена маркерного препарата аналогом. Популярность препарата – это “палка о двух концах”. С одной стороны, известность препарата обусловливает его постоянный спрос и легкость его рекомендации клиенту. С другой стороны, обусловливает высокую конкуренцию по этому препарату между аптеками, что приводит к снижению наценки. То есть препарат продается в больших количествах, обеспечивая товарооборот, но не приносит достаточно прибыли.

Ситуацию можно изменить заменой популярного препарата менее известным аналогом.

Что это дает аптеке?

Прежде всего выход из конкуренции по известному препарату. Покупатель может примерно знать цену на известный препарат, но маловероятно, что он также знает цену на аналогичный препарат. Логика замены популярного препарата аналогом представлена в таблице 2.

Таблица 2. Логика замены популярного препарата аналогом

| Препарат | Закупочная цена | Розничная цена |

|---|---|---|

| Препарат (А) популярный | P(А) Например: P(A) = 200 руб. |

P(А) + %(А) Например: 200 + 40 (20%) = 240 руб. |

| Препарат (B) – аналог препарата (А) | P(B) Например: P(B) = 100 руб. |

P(B) + %(B) Например: 100 +70 (70%) = 170 руб. |

где P(A), P(B) – закупочная цена препарата А, В соответственно;

%(A), %(B) – розничная наценка аптеки на препарат A, В соответственно; причем, P(A) > P(B);

%(A) < %(B).

Примеры замены популярной позиции менее известным товаром представлены в таблице 3.

Таблица 3. Примеры замены популярной позиции менее известным товаром

| Популярный товар (А) | Цена P(A) | Прибыль 1 | Приоритетный товар (B) | Цена P(B) | Прибыль 2 |

|---|---|---|---|---|---|

| Визин | 162,00 руб. | 37,00 руб. | ВизОптик 0.05% | 119,90 руб. | 59,00 руб. |

| Арбидол 0,1 № 10 | 175,00 руб. | 28,80 руб. | Антигриппин Max | 219,90 руб. | 74,00 руб. |

| Арбидол 0,1 № 10 | 175,00 руб. | 28,80 руб. | Цитовир № 12 | 208,90 руб. | 60,00 руб. |

| Найз таб. 100 мг № 20 | 98,00 руб. | 23,00 руб. | Нимика 100 мг № 20 | 124,90 руб. | 50,00 руб. |

При увеличении наценки на немаркерную позицию необходимо определить тот предельный уровень, до которого можно повышать цену. Этот уровень должен быть таков, чтобы потребитель не обратил внимания на разницу.

Вот что произойдет, если в аптеке при любом удобном случае первостольники станут заменять популярную товарную позицию А на товар В согласно предложенному примеру:

- увеличится показатель возврата прибыли на вложенные инвестиции (т. е. увеличится прибыль);

- товарооборот в упаковках останется неизменным;

- товарооборот в деньгах уменьшится.

Таким образом, общим следствием этого механизма является увеличение рентабельности функционирования аптеки.

Одинаковая цена на товары одной бренд-линейки. Под товарами одной бренд-линейки в данном случае подразумеваются товары одного производителя, предназначенные для лечения одного заболевания, но незначительно отличающиеся друг от друга по второстепенным характеристикам. Например, известные препараты для купирования симптомов простуды с разными вкусовыми добавками: лимон, малина, корица и яблоко и т.д.

В подавляющем большинстве аптек на такую линейку цены примерно одинаковые, но все же различаются. Это объясняется тем, что закупочные цены на препараты разные, а аптечная наценка стандартная.

Согласитесь, клиент покупает не вкусовую добавку, а эффект. Таким образом, аптека может приоритетно продавать ту позицию из линейки, которая приносит ей бо2льшую прибыль. Эта идея продемонстрирована в таблице 4.

Таблица 4. Максимизация прибыли при формировании одинаковой цены на товары одной брендлинейки

| Характеристика | Линейка препаратов для лечения простуды (один бренд) | ||

|---|---|---|---|

| Вкусовые добавки | Черная смородина | Лимон и мед | Лимон |

| Закупочная цена | P1 Пример: 100 руб. |

P1 + y Пример: 115 руб. |

P1 + x Пример: 120 руб. |

| Аптечная цена (неправильно) | P1 × % Пример: 100 + 20% = 120 руб. |

(P1 + y)*% Пример: 115 + 20% = 138 руб. |

(P1 + x) × % Пример: 120 + 20% = 144 руб. |

| Правильная аптечная цена | P(розничная) ≤ (P1 + x) × % Пример: P = 140 руб. |

P(розничная) ≤ (P1 + x) × % Пример: P = 140 руб. |

P(розничная) ≤ (P1 + x) × % Пример: P = 140 руб. |

| Прибыль с товарной позиции (Пр) | Пр = P(розничная) – P1 Пример: Пр = 140 – 100 = 40 руб. |

Пр = P(розничная) – (P1 + y) Пример: Пр = 140 – 115 = 25 руб. |

Пр = P(розничная) – (P1 + x) Пример: Пр = 140 – 120 = 20 руб. |

| Рекомендация | Приоритетная рекомендация | Вторая рекомендация | Третья рекомендация |

Где P1 , P1 + y, P1 + x – закупочная цена препарата со вкусом черной смородины, лимона и меда, лимона соответственно;

% – розничная наценка аптеки на товар.

Здесь идея заключается в том, что при рекомендации этого противопростудного препарата первостольнику не надо спрашивать, препарат с каким вкусом желает взять покупатель. Фармацевту следует сразу предложить препарат со вкусом черной смородины, т.к. в нем заложена бόльшая прибыль.

Внедрение этой идеи приведет к увеличению показателя возврата прибыли на вложенные инвестиции (снова увеличиваем прибыльность функционирования аптеки), а товарооборот в упаковках и в деньгах останется неизменным.

Увеличение цены на “старые” товары при выпуске “новых” внутри бренда – это третий прием, позволяющий успешно поддерживать цены выше, чем у конкурентов.

Под “старыми” подразумеваются базовые товары, под “новыми” (“улучшенными”) – позиции под тем же брендом, но с незначительными улучшениями (говоря проще, то же самое, но с витамином С, анестетиком и т. д). Как правило, такие новые препараты имеют базовое наименование с прибавлением “плюс”, “адванс”, “нео”, “новый” и т. п. (например, Граммидин и Граммидин Нео).

Разумеется, закупочная цена на такой новый продукт у производителя выше. Аптека с помощью ценообразования может стимулировать продажу новых препаратов, попутно зарабатывая на его “старых” версиях по схеме, отраженной в таблице 5.

Таблица 5. Увеличение цены на “старые” версии товаров

| Товарная позиция | Бренд (“старая” версия товара) | Бренд + (новая версия товара) |

|---|---|---|

| Закупочная цена | P Пример: 100 руб. |

P+ Пример: 150 руб. |

| Аптечная цена (неправильно) | P × % Пример: 100 + 20% = 120 руб. |

P+ *% Пример: 150 + 20% = 180 руб. |

| Правильная аптечная цена | P(розничная) = P+(розничная) – 10–15% Пример: P = от 153 до 162 руб. |

P+(розничная) = P + × % Пример: P = 180 руб. |

| Прибыль с товарной позиции (Пр) | Пр = P(розничная) – P1 × % Пример: Пр = 140 – 100 = 40 руб. |

Пр = P(розничная) – (P1 + y) × % Пример: Пр = 140 – 115 = 25 руб. |

| Рекомендация | Приоритетная рекомендация | Вторая рекомендация |

Где P, P+ – закупочная цена на товар бренд, бренд+ соответственно, причем P+ > P.

% – розничная наценка аптеки на товар.

Приоритетная рекомендация “старой” версии товара обеспечивает аптеке бόльшую прибыль. Кроме того, небольшая разница в цене между старой и новой версией товара будет способствовать переключению покупателей на новую версию, что увеличит товарооборот аптеки в деньгах.

Дополнительная продажа (терапевтическая цепочка) – это такая последовательность рекомендации препаратов, при которой обеспечивается комплексное лечение заболевания. Например, антибиотик + поливитаминный комплекс + пробиотик (табл. 6). При реализации механизма дополнительной продажи важно, чтобы фармацевт в первую очередь рекомендовал позиции, входящие в ядро ассортимента.

Таблица 6. Пример терапевтической цепочки для Алфлутопа

| Сигнальная позиция | Допродажа | Цена | Прибыль |

|---|---|---|---|

| Алфлутоп | Артра[6] | 1178,90 руб. | 273,00 руб. |

| Терафлекс | 1054,50 руб. | 264,00 руб. | |

| Вольтарен | 338,50 руб. | 100,00 руб. | |

| Хондроксид мазь 5% 30 г | 215,50 руб. | 54,00 руб. | |

| Витрум Кальциум № 60 | 363,50 руб. | 80,00 руб. | |

| Кальций D 3 № 50 | 275,30 руб. | 65,00 руб. | |

| Мовалис таб. 7,5 мг № 20 | 459,90 руб. | 106,90 руб. | |

| Нимика 100 мг № 20 | 124,90 руб. | 50,00 руб. |

Таблица 7. Аптека и потребители говорят на разных языках

| Что хочет потребитель[7] | Что делает аптека[8] |

|---|---|

| 18% респондентов не понимают, чего ожидать от действия препарата; 15% отмечают, что им никто не объясняет, как принимать лекарство; 48% согласны платить за консультации в аптеке; 61% опрошенных волнуют проблемы побочных эффектов; 68% населения никогда не ищут более дешевый препарат в другой аптеке |

22% ищет дополнительные каналы сбыта продукции (в т. ч. через Интернет); 36% красиво оформляет витрины и стеллажи; 45% выбивает скидки от дистрибьюторов; 66% занимается ценовой конкуренций с аптекой на соседней улице |

Выводы

Непонимание того, в какой конкурентной ситуации находится аптека, приводит к тому, что аптека и потребители говорят на разных языках (табл. 7); руководство аптек не выполняет действия, которые ждут от них потребители.

Наличие ситуационной конкуренции на аптечном рынке обусловливает возможность применения особых маркетинговых мероприятий для получения дополнительной прибыли. Четкое понимание этого способствует разработке эффективной стратегии поведения аптеки на рынке.

—————-

[1] В данной статье речь идет только о конкуренции среди аптек на рынке ОТС-препаратов, не входящих в перечень ЖНВЛП.

[2] Мониторинг потребительского поведения на фармацевтическом рынке Москвы, 2008.

[3] Согласно исследованию “Потребительские предпочтения”, ЦМИ “Фармэксперт”. 2009 г.

[4] Лисовский П. Консалтинговый проект в аптеке. Вопросы оптимизации основных бизнес-процессов // “Российские аптеки”. 2011. № 12.

[5] Лисовский П. Эффективная система ценообразования // “Российские аптеки”. 2011. № 8, 9.

[6] Рекомендуется один товар из группы.

[7] Опрос 1800 человек в 13 городах РФ, 2010 г. (ВЦИОМ).

[8] Опрос 100 заведующих аптеками в Москве и Санкт-Петербурге, 2010 г. (ВЦИОМ).

Увеличение прибыльности || Диагностика || Тренинговые программы || База знаний || Стоимость услуг